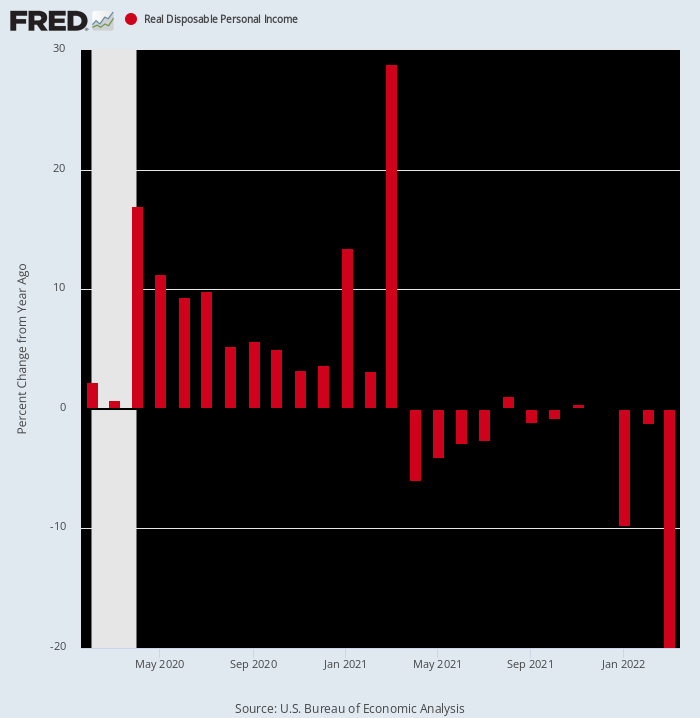

Ну вот еще один шокер. Этот отчет Министерства торговли показал, что реальный располагаемый личный доход в марте поступил в -19.9% по сравнению с мартом 2021 года.

Эта ошеломляющая усадка, конечно же, еще одно свидетельство старой поговорки о том, что «что посеешь, то и пожнешь». То есть в марте прошлого года реальные располагаемые доходы выросли почти на 29% благодаря массовым стимулирующим выплатам Байдена. Но с тех пор инфляция взлетела до небес, даже несмотря на то, что у Вашингтона закончились нервы на фронте налогово-бюджетного стимулирования.

Изменение реального располагаемого дохода в годовом исчислении с февраля 2020 г. по март 2022 г.

Это, конечно, напоминает, что мы находимся не в обычном деловом цикле. Вашингтон просто пришел в ярость на фискальном и денежном фронте в ответ на экономические неурядицы, вызванные глупой поддержкой Трампом мер по блокировке Covid. Эти массовые извержения стимулов, в свою очередь, вызвали беспрецедентные потрясения и колебания в квартальных потоках доходов и расходов.

И да, Дональду принадлежит безумие карантина 2020 года, которое привело к падению ВВП на 37% в годовом исчислении в апреле-июне того же года. В конце концов, никто не говорил, что он должен слушать бюрократов-государственников вроде доктора Фаучи и Леди с шарфами, но он просто был слишком неосведомлен, ленив и робок, чтобы отослать их подальше.

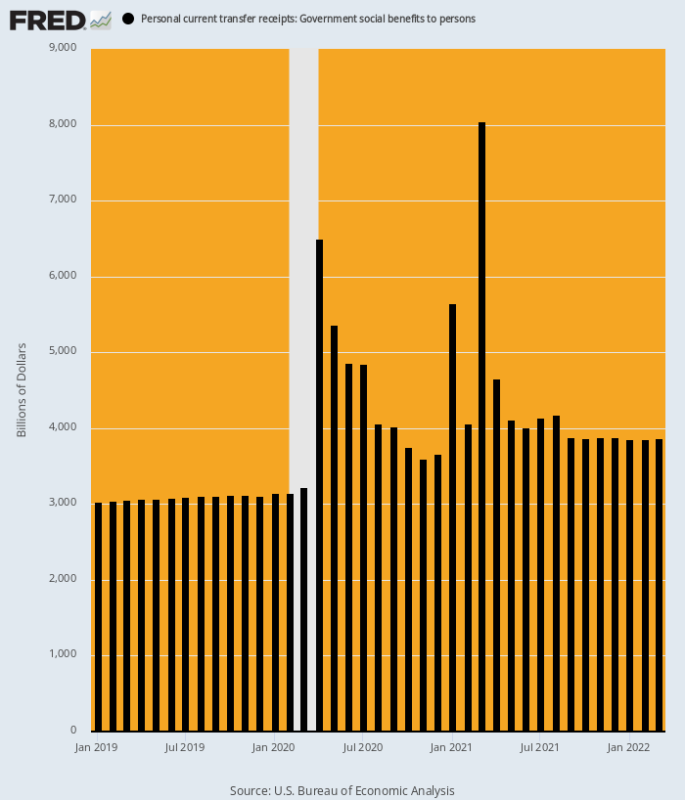

В любом случае, в американской истории никогда не было такого взрыва бесплатных трансфертных платежей, как это произошло на часах Дональда в течение 2020 года и первого квартала 1 года. И да, вы можете переложить на него изрядную долю вины даже за 2021 миллиарда долларов Байдена. тратить palooza в марте 1.9 года. Это потому, что он был сосредоточен на завершении второго стимми-чека на 2021 долларов на человека, о котором Дональд громко кричал во время избирательной кампании 2,000 года.

Как показано ниже, годовой объем общих государственных трансфертных платежей (включая государственную и местную часть социального обеспечения и Medicaid) составлял около 3 триллионов долларов, но после февраля 2020 года он взлетел до совершенно другого почтового индекса. Таким образом, по сравнению с $3.15 трлн. По сравнению с февралем 2020 г. огромные всплески трансфертных платежей происходили следующим образом:

- Апрель 2020 г.: 6.49 трлн долларов, рост на 106%;

- Январь 2021 г.: 5.65 трлн долларов, рост на 79%;

- Март 2021 года: 8.05 трлн долларов, рост на 155%.

Увы, даже вспышкам фискального безумия Вашингтона со временем приходит конец. Следовательно, текущий уровень трансфертных платежей, о котором сообщалось сегодня утром, за март 2022 года составил всего 3.86 триллиона долларов. -$4.19 трлн и 52% ниже уровня марта 2021 г.

Излишне говорить, что ни американская экономика, ни модели экономистов не приспособлены к колебаниям таких гигантских величин. Соответственно, американская экономика в настоящее время летит вслепую в направлении, которое включает стремительный рост инфляции и резкое прекращение масштабных монетарных и фискальных стимулов, которые резко исказили экономическую активность в течение последних двух лет.

Всего государственных трансфертных платежей в годовом исчислении, с января 2019 г. по март 2022 г.

На данный момент коллапс стимуляторов и трансфертных платежей заметно не замедлил рост расходов в домашнем секторе. В марте расходы выросли на 1.1% по сравнению с февралем и на 9.1% по сравнению с предыдущим годом.

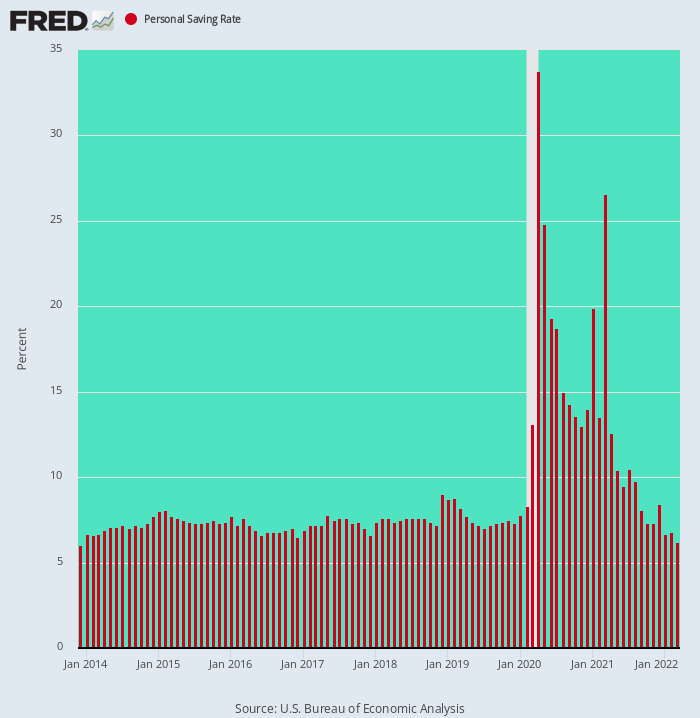

Но это произошло только потому, что домохозяйства вернули норму своих сбережений к 6.2% от располагаемого дохода — самый низкий уровень с декабря 2013 года и едва ли половину нормы в 10–12%, существовавшей до начала века.

Иными словами, временный скачок расчетной нормы сбережений, который произошел в период с апреля 2020 года по март 2021 года, был чистым артефактом фискального безумия Вашингтона: бесплатные вещи поступали на банковские счета домохозяйств быстрее, чем даже расточительные семьи Америки могли ими распорядиться.

Но для всех практических целей это уже древняя история. Сектор домохозяйств уже вернулся к своему методу работы от зарплаты до зарплаты, а это означает, что, когда на сцену выйдет следующая волна увольнений, он напрямую отразится на сокращении потребительских расходов.

Норма личных сбережений, декабрь 2013 г. – март 2022 г.

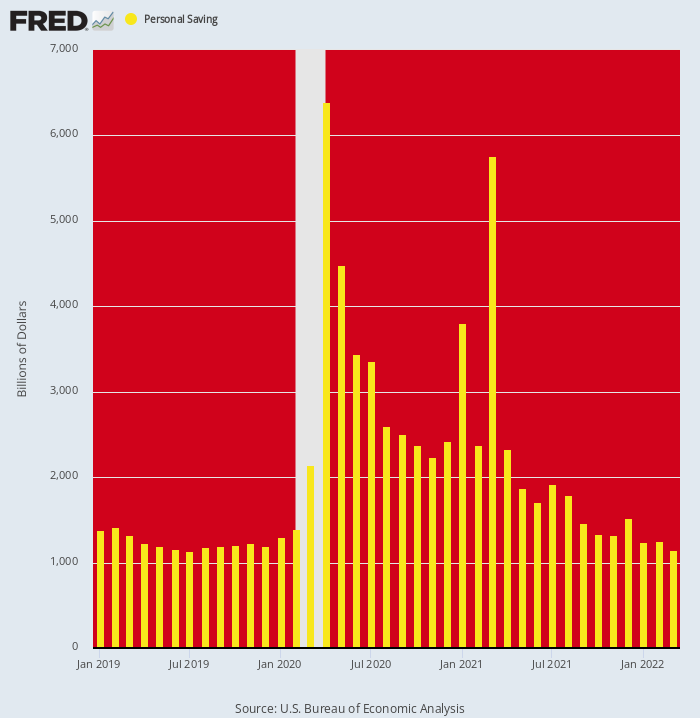

Если не сомневаться, стоит взглянуть на абсолютный уровень личных сбережений (в годовом исчислении) и на невероятные колебания, которые исказили данные из-за стимуляторов. Эти данные ясно показывают, что якобы «высокие» текущие уровни расходов домохозяйств подпитываются единовременно за счет сокращения сбережений.

А именно, скорость накопления личных сбережений была около $ 1.19 трлн в год в декабре 2019 года, что отражает скромную норму сбережений в размере 7-8%, которая преобладала во время восстановления после 2008-2009 годов. Но эта цифра выросла до $ 6.39 трлн и $ 5.76 трлн в апреле 2020 г. и марте 2021 г. соответственно, когда Конгресс обрушил на сектор домохозяйств бесплатные вещи из фискального пожарного шланга.

Однако очевидное сообщение графика состоит в том, что с этим заблуждением покончено. Фактически, в марте 2022 года уровень сбережений резко упал до 1.15 триллиона долларов (в годовом исчислении). На самом деле это было ниже уровня тренда до Covid, и это ошеломляющий показатель. -$4.61 трлн или 80% ниже уровня марта 2021 г.

Одним словом, расходы домохозяйств и показатели ВВП в последние месяцы были чрезвычайно польщены беспрецедентным сокращением раздутых уровней сбережений, вызванных проверками стимулирующих мер. Но этот конкретный трюк можно выполнить только один раз, и нисходящие желтые полосы на графике ниже ясно показывают, что он разыгрывается с удвоенной силой.

Уровень личных сбережений, 2019-2022 гг.

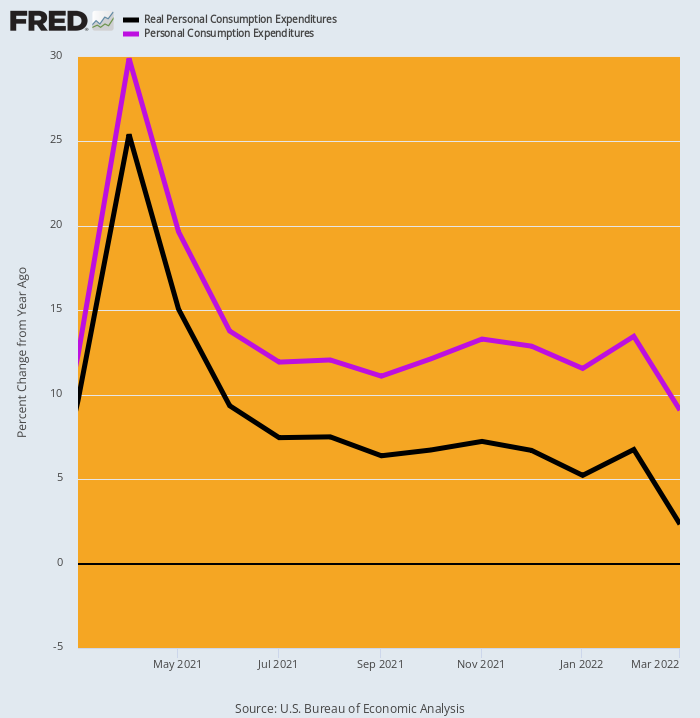

На самом деле истощение сбережений в сочетании с растущей инфляцией уже проявляется в истинном показателе расходов домохозяйств — реальных PCE (расходах на личное потребление).

Несмотря на 9.1% темп номинального прироста PCE Y/Y (фиолетовая линия), опубликованный сегодня утром за март, прирост Y/Y в реальном выражении (черная линия) был всего лишь 2.3%. Это сопоставимо с 7.3%, 9.3% и 25.4% в ноябре, июне и апреле 2021 года соответственно.

Короче говоря, с уменьшением просадки сбережений и ростом инфляции, намного превышающей прирост заработной платы, реальная PCE сильно приближается к фиксированной линии. Это потому, что то, что эквивалентно арбузу, проходящему через удава, теперь в основном выходит из зверя.

Изменение номинальной и реальной PCE в годовом исчислении с марта 2021 г. по март 2022 г.

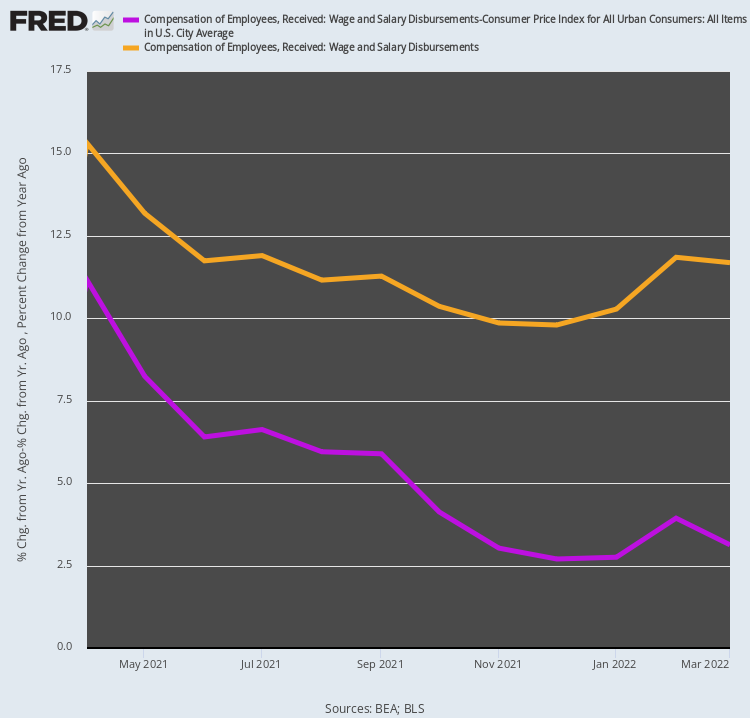

В самом деле, сегодняшний отчет даже ставит под сомнение утверждение о том, что устойчивый рост заработной платы и окладов будет поддерживать сектор домохозяйств с высокой покупательной способностью. Как оказалось, мартовский прирост совокупной заработной платы и заработной платы на 11.7% в годовом исчислении, разрекламированный на пузыре, это AM было не совсем тем, чем его расхваливали.

Это потому, что если вы уберете инфляцию, показатель Y/Y уменьшится до довольно заурядных 3.1%. Кроме того, если вы посмотрите на тенденцию с апреля прошлого года, когда номинальные показатели и показатели с поправкой на инфляцию выросли на 15.3% и 11.2% соответственно, спорить особо не о чем.

А именно, в то время как темпы роста номинальной заработной платы в годовом исчислении снизились на скромные 24%, темпы роста реальной заработной платы и заработной платы упали на 72%. Тем не менее совершенно очевидно, что совокупный рост занятости и заработной платы будет продолжать замедляться даже при ускорении инфляции, а это означает, что темпы роста доходов домохозяйств с поправкой на инфляцию будут продолжать сокращаться.

Изменение в годовом исчислении номинальной и скорректированной с учетом инфляции заработной платы и выплат заработной платы, апрель 2021 г. – март 2022 г.

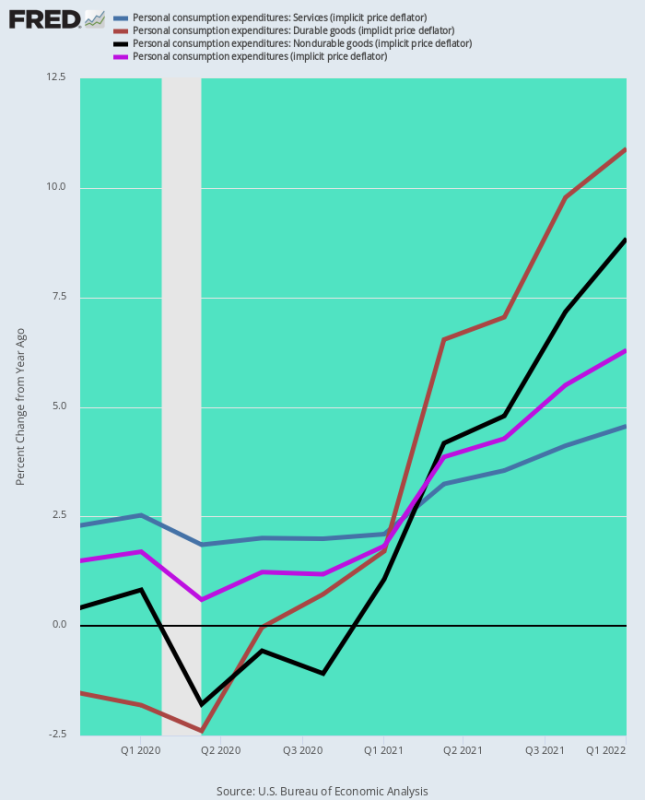

Наконец, мартовская цифра для любимого инструмента ФРС для измерения инфляции — дефлятора PCE — имела два очевидных следствия: во-первых, темпы инфляции ускоряются, а во-вторых, что ФРС не сможет ослабить свою антиинфляционную политику. позицию в ближайшее время.

График ниже показывает, что ФРС безнадежно отстала от кривой инфляции и что ее давняя теория «низкой инфляции» была полной ерундой, подкрепленной временным, но ошибочным низким уровнем инфляции для товаров длительного и кратковременного пользования.

Соответственно, два приведенных ниже банка данных обобщают темпы инфляции в годовом исчислении для трех основных компонентов дефлятора PCE, а также общий индекс. Разница между двумя периодами — ночь и день, и, как показано на графике, становится все хуже.

Изменение дефлятора г/г по состоянию на 4 кв. 2019 г.:

- Услуги PCE: +2.2%;

- PCE Durables: -1.5%:

- PCE краткосрочного пользования: +0.4%;

- Общий дефлятор PCE: +1.5%;

Изменение дефлятора г/г по состоянию на 1 кв. 2022 г.:

- Услуги PCE: +4.6%;

- PCE Durables:+10.9%;

- PCE краткосрочного пользования:+8.8%;

- Общий дефлятор PCE:+6.3%

Учитывая тот факт, что инфляция в сфере услуг, которая всегда была значительно выше целевого показателя ФРС, теперь удвоилась с 2.2% до 4.5%, и что факторы, влияющие как на товары длительного пользования (глобальные сбои в цепочке поставок), так и на товары недлительного пользования (глобальные скачки цен на сырьевые товары), продолжают усиливаться. , цифра индекса нижней строки 6.3% размещенному за март некуда деваться, кроме как вверх, и по существу так.

Таким образом, вопрос остается. При надвигающемся сценарии, в котором дефлятор PCE вырастет до 10%, мыслимо ли, что ФРС сможет ослабить денежно-кредитные ограничения, особенно во время сезона выборов, когда Республиканская партия будет во все горло выкрикивать антиинфляционные боевые кличи?

Изменение в годовом исчислении дефлятора PCE и его основных компонентов, 4 кв. 2019 г. – 1 кв. 2022 г.

Мы думаем, что ответ на поставленный выше вопрос отрицательный, а это означает, что грядущий удар по безумно переоцененному фондовому рынку будет библейским.

Это связано с тем, что процентные ставки вырастут намного выше текущих ожиданий, прежде чем ФРС, наконец, удастся остановить инфляционную волну и отправить экономику в запой; а также потому, что уже начинают распутываться поверхностные утки о «росте», которые оправдывали вне этого мира ЧП в технологическом секторе, и особенно среди FANGMAN.

Все это время мы утверждали, что Amazon, Google и другие компании скоро столкнутся с железным законом роста ВВП. То есть их высокие темпы роста за последнее десятилетие не являются устойчивыми, потому что они были вызваны разовыми экономическими сдвигами, такими как перемещение рекламных долларов из традиционных средств массовой информации в цифровые и перемещение розничной дистрибуции из обычных магазинов в электронную коммерцию. .

Более того, огромные экономические потрясения, вызванные блокировкой Covid, фактически ускорили эти сдвиги, значительно приблизив день завершения и, следовательно, рост на основе ВВП.

Отчеты о прибылях и убытках технологических гигантов за первый квартал на этой неделе полностью подтвердили эти темы. Например, выручка Amazon увеличилась всего на 1% в первом квартале по сравнению с ростом на 7% в прошлом году. Это самый низкий показатель за любой квартал после краха доткомов в 44 году и второй подряд период однозначного роста для гиганта электронной коммерции.

Более того, Amazon заявила, что прогнозирует выручку в текущем квартале в размере от 116 до 121 млрд долларов, что не соответствует средним оценкам аналитиков в 125.5 млрд долларов. Это означает, что рост выручки во втором квартале может снизиться еще больше, до 3% и 7% с годом ранее.

Безусловно, Amazon по-прежнему имеет наибольшую долю онлайн-торговли, около 39%, по данным Insider Intelligence. Но фирма бизнес-аналитики также говорит, что рост в этом сегменте в последнее время не изменился, и прогнозирует, что ежегодный рост подписки Prime в США, когда-то почти 20%, замедлится до 2% к 2025 году.

Как бы то ни было, Amazon зафиксировала чистый убыток в размере 3.8 миллиарда долларов в первом квартале, и, что более важно, отрицательный свободный денежный поток 18.6 млрд долларов США . Так что это только вопрос времени, когда он останется $ 1.242 трлн рыночной капитализации (после сегодняшней кровавой бани) падает обратно на землю.

И не только Amazon. Многие компании из разных отраслей переживают спад онлайн-покупок. В марте онлайн-расходы в США составили вниз 3.3% по сравнению с годом ранее, первое такое снижение с 2013 года, по данным MasterCard SpendingPulse.

Точно так же доходы от рекламы Google резко снизились с 34% в марте прошлого года до всего 22% за период LTM, закончившийся в марте 2022 года, в то время как доходы от рекламы Facebook снизились до 6.1%. Это было самое слабое расширение за 10-летнюю историю компании.

Опять же, цифровые гиганты уже поглотили более двух третей доходов от рекламы, а это означает, что когда-нибудь не так уж далеко рост доходов составит 2% +/- уровня всей рекламной индустрии. В этот момент совокупная рыночная капитализация Facebook и Google в размере 2.1 трлн долларов вряд ли выдержит низкий однозначный доход и рост прибыли.

Итак, да, в сегодняшнем отчете говорится, что потребительские расходы в марте составили 9.1% по сравнению с предыдущим годом, и, следовательно, все было хорошо.

Это не так. Ни на милю страны.

Переизданный от Уголок Стокмана.

Опубликовано под Creative Commons Attribution 4.0 Международная лицензия

Для перепечатки установите каноническую ссылку на оригинал. Институт Браунстоуна Статья и Автор.