Отчет о розничных продажах за март предоставил еще одно доказательство того, что американский план спасения Байдена на сумму 1.9 триллиона долларов в марте прошлого года, который пришел вдобавок к ранее розданным стимуляторам на сумму 4 триллиона долларов, был одной из худших мер фискальной политики всех времен.

Даже по состоянию на февраль 2021 года банковские счета домохозяйств были переполнены наличными из-за цунами предыдущих стимуляторов, а также вынужденного творческого отпуска из-за обычных потребительских расходов в закрытых ресторанах, барах, кинотеатрах, тренажерных залах, курортах, отелях и многом другом.

Другими словами, экономика США была значительно ниже так называемого потенциального ВВП из-за распоряжения правительства о сокращении предложения, а не из-за слабого фактического и потенциального «спроса». Соответственно, массовая раздача еще третьего раунда бесплатных вещей, подпитываемая долгами, стала той соломинкой, которая сломала хребет инфляционному верблюду.

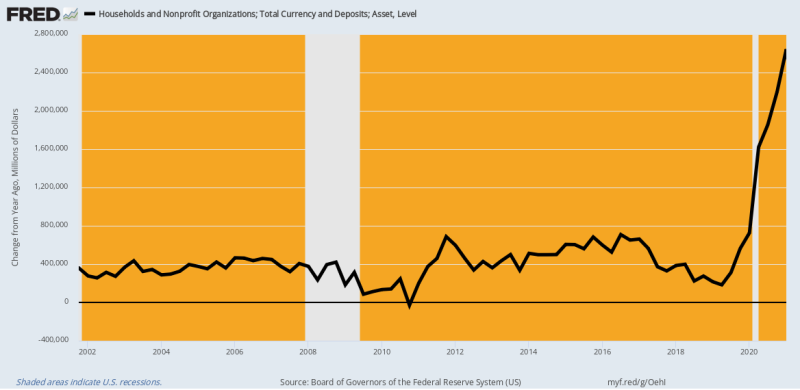

Фактически, приведенная ниже диаграмма валюты домашних хозяйств и банковских депозитов (чеков, сбережений и времени) говорит вам все, что им нужно было знать в феврале 2021 года. По сравнению с обычным ростом в годовом исчислении с 400 до 600 миллиардов долларов, наличные деньги и депозиты домашних хозяйств выросли. по $ 2.4 трлн в феврале 2021 года по сравнению с предыдущим годом.

Иными словами, домохозяйства уже задыхались от избытка наличности и расходуемых ресурсов. Так почему же демократы (и многие республиканцы тоже) считают, что еще 1400 долларов на душу населения в виде стимуляторов и сотни миллиардов SBA, гуляющих вокруг денег, каким-то образом оправданы?

Ответ, конечно же, заключается в том, что вашингтонско-уолл-стритский консенсус не знает ничего, кроме «спроса». Факты, конечно же, кричали об обратном, а это означало, что экономический спад мог быть мгновенно решен, если бы доктор Фаучи и его Вирусный патруль избавились от блокировок, мандатов и нагнетания страха перед Ковидом. Тем не менее, они оставили Фаучи работать над его злобными NPI (нефармацевтическими вмешательствами) и вместо этого включили ускоритель «спроса».

Изменение в годовом исчислении валюты и депозитов домохозяйств, 2002–2021 гг.

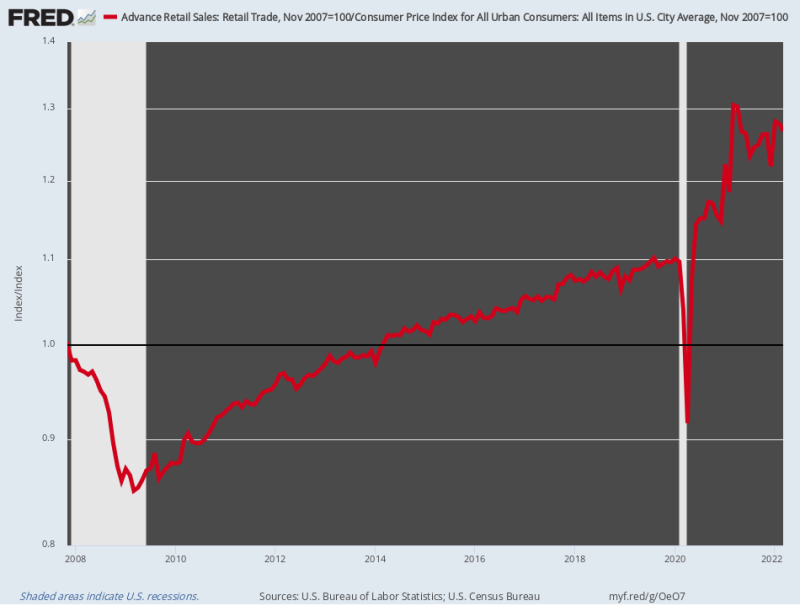

Неудивительно, что розничные продажи взлетели как ракета. В то время как розничные продажи с поправкой на инфляцию выросли всего на 0.75% в год между докризисным пиком в ноябре 2007 г. и февралем 2020 г., затем они ускорились до 17.2% в годовом исчислении до марта 20021 года6. Этот ошеломляющий всплеск был вызван совокупным импульсом трех последовательных раундов стимулирования на сумму 12 триллионов долларов всего за XNUMX месяцев.

Конечно, обычные каналы расходов на услуги были сильно заблокированы приказами государства, поэтому деньги, сэкономленные на отказе от походов в рестораны и бары, плюс цунами бесплатных вещей из Вашингтона были направлены на бурно развивающиеся покупки товаров, доставляемых Amazon. товары которые проходят через сектор розничной торговли.

Другими словами, в своей мудрости Вашингтон значительно увеличил государственный долг, чтобы разжечь спрос на товары, который не мог быть удовлетворен местными поставщиками, сильно зависящими от зарубежных цепочек поставок, которые были нарушены из-за Covid-Lockdowns. И все это для того, чтобы сделать отчетный ВВП немного выше, даже несмотря на то, что вирусный патруль удерживал гораздо большую сторону предложения в секторе услуг.

Одним словом, сочетание индуцированного правительством сокращения «предложения» и сверхстимулированного товарного «спроса» не имеет себе равных по глупости в анналах вашингтонской экономической политики. Это был разрушительный взрыв в классе сам по себе и основа для безудержной инфляции, которая теперь преследует американское общество.

Увы, джиг теперь вверх. Розничные продажи с поправкой на инфляцию в марте фактически составили 2.9% ниже на уровне годичной давности и, по всей видимости, движется все больше в южном направлении, поскольку реальные доходы сокращаются, а цены на шельфе продолжают расти.

Индекс розничных продаж с поправкой на инфляцию, 2007–2022 гг.

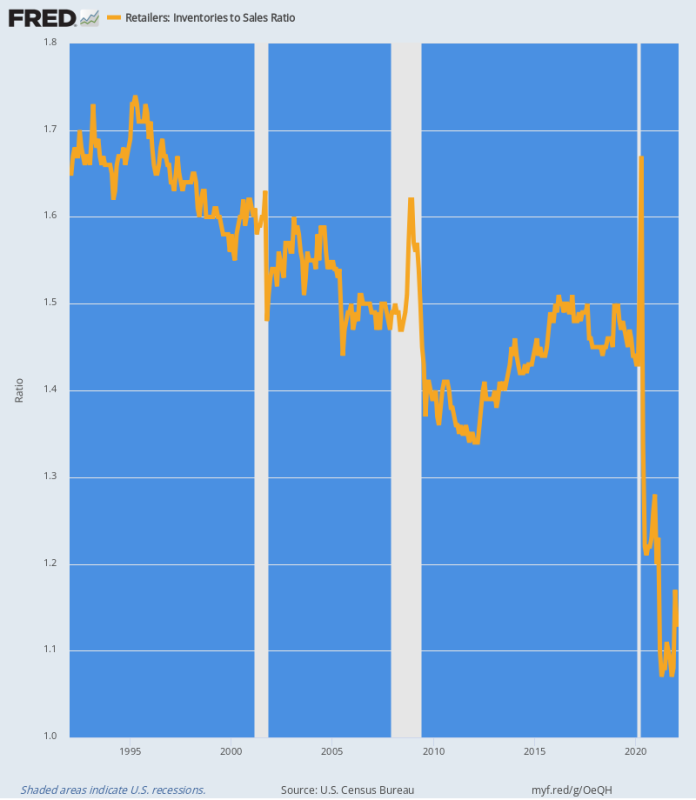

Нарушения в цепочке поставок, вызванные скудным сумасшествием Вашингтона, отчетливо видны на примере отношения товарно-материальных запасов к объему продаж в розничном секторе. По сути, цунами спроса на товарные товары высосало запасы из системы, как торнадо, пронесшееся по парку трейлеров.

Как показано на диаграмме ниже, историческое соотношение запасов к продажам находилось в диапазоне от 1.4 до 1.7. Но в период с марта 2020 г. по июнь 2020 г. почти 84 млрд долларов США розничных запасов были высосаны из системы, сокращение 13%.

В то же время розничные продажи стремительно росли, а это означало, что соотношение запасов к продажам упало до уровня terra incognito. К апрелю 2021 года соотношение достигло небывалого уровня. 1.07X а в последний месяц (февраль) еще стоял на сверхнизком 1.13X.

Приведенный ниже график является основой нынешнего инфляционного извержения. Рыночный закон заключается в том, что, когда на полках или на складах ничего нет, цены повышаются, чтобы очистить полки и стимулировать закупку новых товаров. Таким образом, пока исторические показатели не будут восстановлены, розничные цены вряд ли стабилизируются.

Соотношение розничных запасов к продажам, 1992–2022 гг.

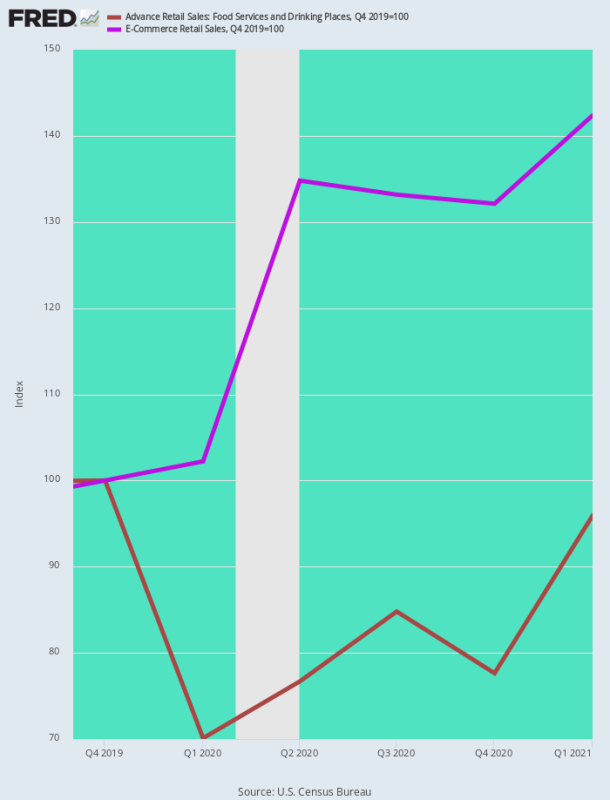

Еще один способ взглянуть на инфляционный всплеск товарных товаров — сравнить продажи в ресторанах, типичную социальную деятельность, которая была остановлена вирусным патрулем, с продажами электронной коммерции, основным местом потребительских расходов во время Covid.

Неудивительно, что к первому кварталу 1 года продажи электронной коммерции выросли на 42.4% по сравнению с уровнем до пандемии (4 квартал 2019 г.), в то время как продажи в ресторанах упали на 20-30% в первые дни карантина и все еще оставались почти на 5% ниже уровня до пандемии к концу 1 квартала 2021 г.

По сути, потребительские расходы исказились, как крендель, из-за спровоцированной Вашингтоном политики, которая была…

- Противодействие росту со стороны предложения услуг;

- Про-расходы со стороны спроса на товары.

Результатом, конечно же, стал почти мгновенный всплеск инфляции в отношении товаров, даже несмотря на то, что первоначально цены на услуги снизились.

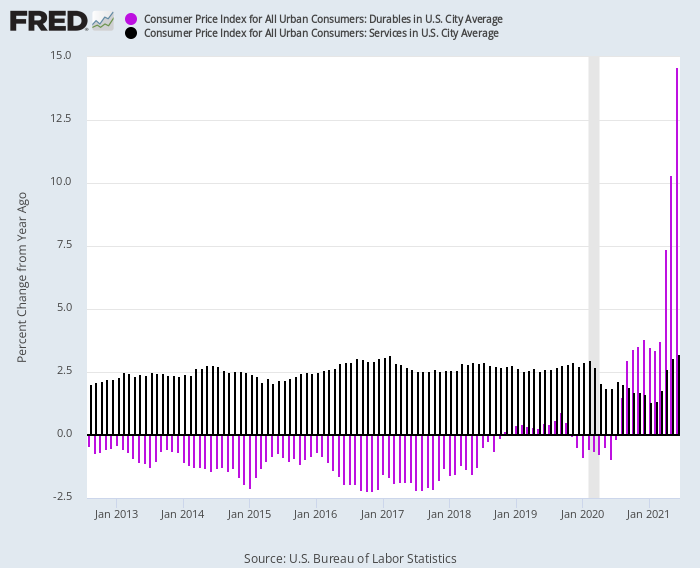

Этот разворот наглядно изображен на графике ниже. С 2012 г. по февраль 2020 г. ИПЦ на товары длительного пользования постоянно демонстрировал отрицательные значения в годовом исчислении в диапазоне 1-2% (фиолетовые столбцы), в то время как ИПЦ на услуги (темные столбцы) постоянно колебался в пределах +2.5% в годовом исчислении. Y диапазон.

Но после того, как Covid-Lockdowns ударил, индексы изменили направление:

- Годовой индекс цен на услуги: упал до 1.3% к январю 2021 года из-за резкого сокращения активности;

- Индекс цен на товары длительного пользования в годовом исчислении: вырос до двузначного числа к середине 2021 года из-за значительного расширения спроса;

Изменение в годовом исчислении индекса потребительских цен на товары длительного пользования по сравнению с услугами, 2012–2021 гг.

Характерен также способ, которым эта разница между товарами и услугами трансформировалась в инфляцию заработной платы второго порядка. По сути, китайские и другие иностранные рабочие получили непредвиденную прибыль от быстро растущего спроса на товары, в то время как низкооплачиваемые домашние работники внезапно получили удовольствие от двузначного роста заработной платы.

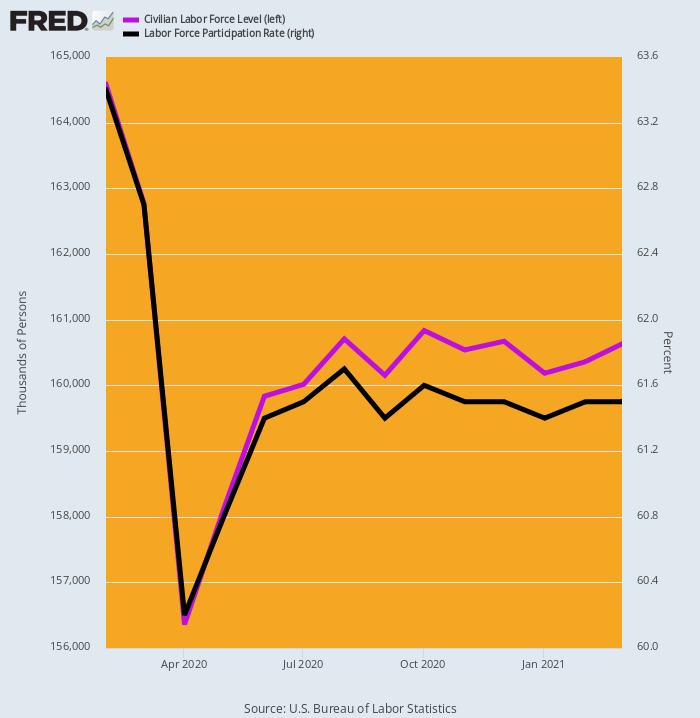

Очевидной причиной было влияние бесплатных вещей Вашингтона на предложение рабочей силы. Как показано ниже, рабочая сила, измеренная BLS, сократилась на 8.2 миллиона человек, или на 5%, в апреле 2020 года, а затем лишь медленно и частично восстановилась, так что к моменту третьего стимулирования в марте 2021 года она все еще была почти на 4 миллиона меньше, чем до пандемии. уровень.

Выраженный с точки зрения так называемого уровня участия в рабочей силе, уровень 63.4% в феврале 2020 года все еще составлял всего 61.5% к марту 2021 года.

Излишне говорить, что большая часть этого сокращения рабочей силы произошла в низкооплачиваемой части рынка труда. Минимум страховки по безработице в Вашингтоне в размере 600 долларов в неделю плюс три раунда стимулирующих выплат составили годовой доход в размере $ 45,000-– намного выше уровней, доступных, например, в секторе отдыха и гостеприимства.

Изменения в гражданской рабочей силе и уровне участия, февраль 2020 г. — март 2021 г.

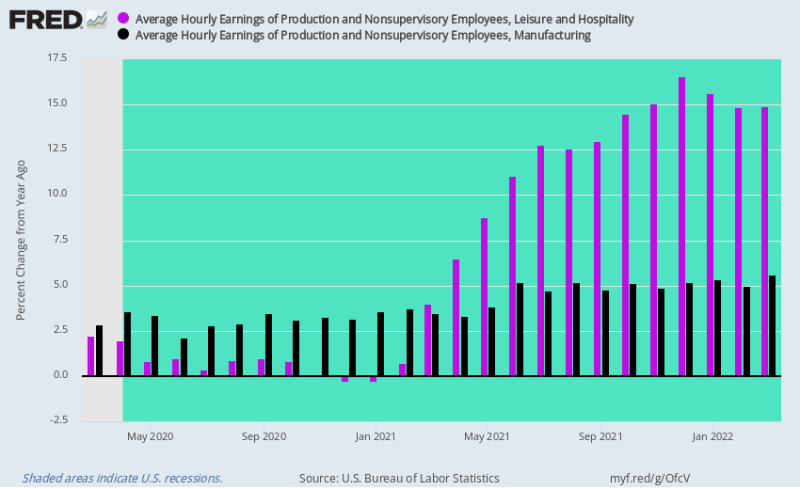

Когда в 2021 году сектор услуг в экономике США постепенно вновь открылся, ставки заработной платы в секторе отдыха и гостеприимства резко упали. После рецессии в ресторанах 2020 года спрос резко восстановился, даже несмотря на то, что доступная рабочая сила значительно сократилась.

Соответственно, ставки заработной платы в годовом исчислении взлетели, как ракета, увеличившись на 14-16% в четвертом квартале 4 года, когда страховка по безработице в размере 2021 долларов в неделю и стимулирующие выплаты наконец прекратились.

Напротив, ставки заработной платы в обрабатывающей промышленности, которые росли примерно на 2-3% в год до карантина из-за Covid, очень скромно ускорились до 4-5%. То есть они по-прежнему сдерживались массовой зависимостью экономики США от иностранных поставщиков, хотя быстро растущие ставки заработной платы и затраты в цепочке поставок в Китае принесли некоторое облегчение.

Тем не менее, важным моментом является то, что масштабные внутренние стимулы и вызванный карантином перекос спроса с услуг на товарные товары привели к инфляционному давлению издержек в секторе услуг, даже несмотря на то, что глобальные сбои в цепочке поставок и резкий рост цен на товары вызвали импорт бурно растущих товаров. инфляция в товарном секторе.

Фактически это был идеальный инфляционный шторм.

Изменение в годовом исчислении почасовой оплаты труда, досуга и гостиничного бизнеса по сравнению с производством, март 2020 г. – март 2022 г.

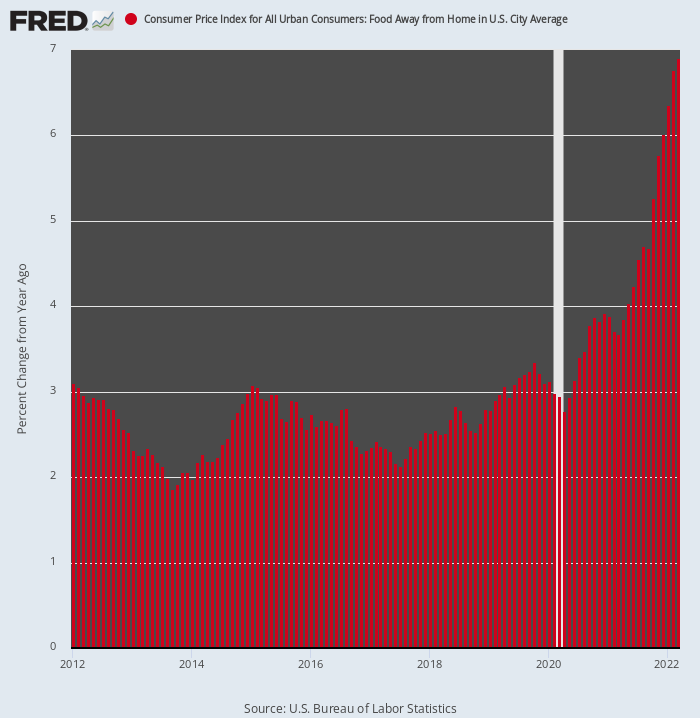

Несомненно, вот ускорение инфляции в ресторанном секторе, отслеживаемое индексом потребительских цен по рубрике «Еда вне дома». По сравнению с ростом на 2-3% в годовом исчислении за восемь лет до февраля 2020 года, сейчас индекс растет 7% годовая ставка.

Более того, он только начинает свое окончательное восхождение. Это потому, что два основных компонента структуры затрат ресторана — еда и рабочая сила — сейчас растут двузначными темпами.

Излишне говорить, что предстоящий сценарий сильно отличается от того, что преобладало в так называемую эпоху «низкой инфляции» до 2020 года. А именно, сектор, который был якорем общего уровня инфляции, теперь становится еще одной ракетой-носителем.

Изменение в годовом исчислении индекса потребительских цен для продуктов питания вне дома, 2012–2022 гг.

Наконец, необходимо отметить, что сообщаемые цифры ИПЦ по своей природе отстают от цен на реальном мировом рынке всякий раз, когда происходит резкое изменение направления. Чтобы проиллюстрировать это, ИПЦ был разделен на две корзины с совершенно разным весом элементов в зависимости от того, считаются ли они «гибкими» или «прилипчивыми».

Например, продукты питания и энергия считаются гибкими, поскольку в конечном итоге цены на них устанавливаются на мировых аукционных рынках. Напротив, взвешивание арендной платы в размере 31% является в значительной степени условным и отстает от рынка как минимум на шесть месяцев из-за структуры опроса. Таким образом:

- Липкая цена за установку: 71.1% от общего веса ИПЦ, при этом транспорт, жилье и другие элементы составляют 4.7%, 37.9% и 28.4% весов соответственно;

- Гибкая цена за установку: 28.9% от общего веса ИПЦ, при этом автомобильная промышленность и энергетика, продукты питания, одежда и другие товары составляют 14.4%, 8.7%, 2.3% и 3.5% весов соответственно.

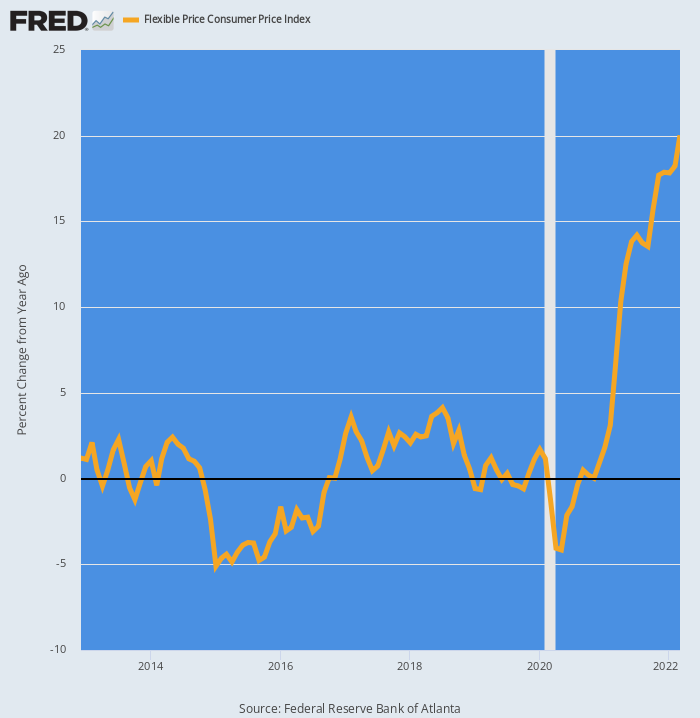

Как и следовало ожидать, с февраля 2020 года гибкий индекс потребительских цен ускорился, как ракета-носитель. По существу из 0.0% темпы среднегодового роста в период с 2012 по 2019 год, эти цены не выросли на 20% на основе Г/Г.

Изменение в годовом исчислении индекса потребительских цен с гибкой ценой, 2012–2022 гг.

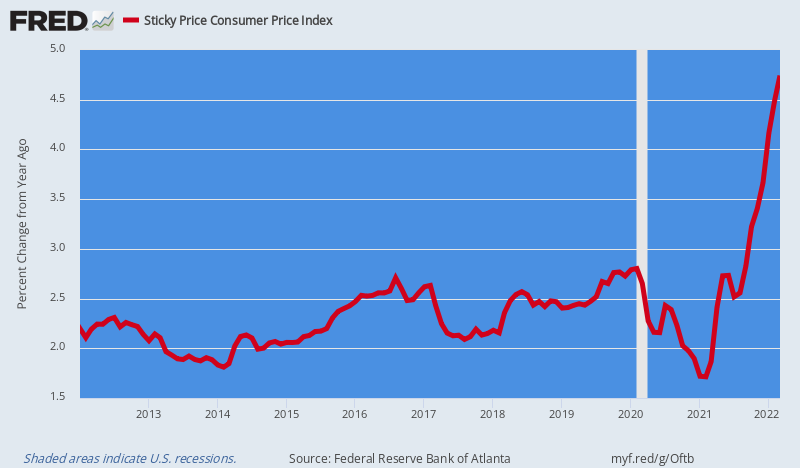

Напротив, ИПЦ фиксированной цены, который в среднем составлял 2.5% Рост в годовом исчислении до 2020 г. теперь незначительно ускорился до 4.5% на основе Г/Г.

Но вот в чем дело. «Липкие» элементы ИПЦ будут постепенно заражаться инфляционными заработными платами, ценами на ресурсы и накладными расходами, которые сейчас распространяются по цепочке поставок — арендная плата, коммунальные услуги и здравоохранение являются яркими примерами.

Что еще хуже, у ФРС есть хилая антиинфляционная палочка, которую она не хочет использовать из-за опасений, что это приведет макроэкономику к рецессии. Мы, конечно же, имеем в виду процентные ставки и нависший над экономикой государственный и частный долг в размере 87 триллионов долларов, который нависает над экономикой подобно финансовому дамоклову мечу.

Долг был создан десятилетиями безрассудной выкачки денег, но теперь он такой, какой он есть: а именно, предполагаемый барьер для решительных и радикальных антиинфляционных действий ФРС.

Более того, последнее, в свою очередь, означает, что инфляционная динамика, укоренившаяся в эпоху Covid и резко усугубляемая санкционной войной Вашингтона против мирового товарного перевалочного пункта в Черном море, будет только усугубляться в ближайшие кварталы.

Изменение в годовом исчислении липких цен ИПЦ, 2012–2022 гг.

Тем временем вашингтонская кавалерия не приходит на помощь. На самом деле, американское управление вот-вот совершит жесткую посадку в ноябре, когда демократы, вероятно, будут смещены с постов, оставив вязкий паралич на следующие два года, даже несмотря на усиление стагфляции и глобальный кризис, спровоцированный войной на Украине, не находит конструктивного решения. исход.

Действительно, как отметил Билл Кинг в своем утреннем послании, Байден буквально тонет в опросах. И правда остается в том, что без сильного президентского руководства наша Мэдисонская система разделенного правительства просто не работает.

Обычно это замечательная вещь — проверка возвеличивающих импульсов государства. Но теперь нам нужны решительные действия, чтобы положить конец войнам, исправить бюджет и реформировать ФРС, но ничего подобного, скорее всего, не произойдет при обстоятельствах, которые сейчас предвещают.

Опубликовано под Creative Commons Attribution 4.0 Международная лицензия

Для перепечатки установите каноническую ссылку на оригинал. Институт Браунстоуна Статья и Автор.