О, да ладно!

Они сделали это снова, и таким образом, что это является пламенной насмешкой как над честной рыночной экономикой, так и над так называемым верховенством закона. По сути, триумвират дураков из ФРС, Казначейства и FDIC, по сути, гарантировал $9 трлн незастрахованных банковских депозитов без законодательного мандата и без капитала, чтобы выполнить эти широкие обещания.

В случае прямой помощи всем вкладчикам в SVB и Signature Bank эти закрытые учреждения теперь были нелепо окрещены посмертно как «SIFI» (систематически важные финансовые учреждения). Это дает им право на скрытый бэкдор-механизм спасения в соответствии с Законом Додда-Франка 2009 года, который давал властям право гарантировать любые без исключения банковские депозиты сверх стандартного предела в 250,000 XNUMX долларов.

Вы могли бы сказать, «кто знал», что наши блестящие законодатели считали государственные гарантии депозитов гигантских хедж-фондов и компаний из списка Fortune 500, среди подобных и подобных «заслуживающих» других, существенной «реформой», оправданной уроками 2008 года?

С другой стороны, мы просто отметим отвратительное злоупотребление языком, скрытое в маневре этого уик-энда. Совокупные активы банковской системы США на конец 30.4 года составили 2021 трлн долларов. Соответственно, 110 млрд долларов активов банка Signature составляют 0.36 процентов от общей суммы, а активы SVB в размере 210 миллиардов долларов были всего лишь 0.70 процентов активов банковской системы.

Если эти организации менее 1% действительно являются «систематически важными», то задайте нам вопрос: почему эти выгребные ямы безрассудной банковской деятельности не были объявлены SIFI еще в 2011 году вместе с JP Morgan (3.7 трлн долларов активов), Bank of America (4.1 трлн долларов США). триллион активов), а остальные две дюжины больших мальчиков SIFI, которые, по крайней мере, должны были придерживаться повышенных стандартов капитала и ликвидности в обмен на получение трофея SIFI?

В самом деле, несмотря на все аспекты режима стандартов капитала SIFI, характерные для Микки Мауса, можно задаться вопросом, были бы сегодня открыты Signature и SVB, если бы им нужно было придерживаться уровней капитала и ликвидности JP Morgan, но одно можно сказать наверняка: получение Преимущества посмертного присвоения статуса SIFI, которого им никогда не требовалось придерживаться, пока они были еще живы, — это новый низкий уровень вашингтонского раболепства перед сильными мира сего. В данном случае миллиардеры-повелители Кремниевой долины и венчурный рэкет, чьи вклады находились под угрозой примерно до 6:XNUMX воскресенья.

И еще, и еще. Гротескная помощь крупным вкладчикам, которые носят штаны Big Boy в этих учреждениях, является лишь верхушкой айсберга возмущения, вызванного жалкой капитуляцией в эти выходные.

По-видимому, даже зомби с мертвым мозгом, которые управляют триумвиратом в Вашингтоне, стало очевидным, что спасение всех вкладчиков SVB и Signature Bank вызовет массовое изъятие депозитов в других «маленьких» банках — и в этом отношении почти в любом учреждении, не входящем в SIFI. . Таким образом, они распространили помощь на всю совокупность банковских депозитов США в размере 18 миллиардов долларов, более 9 триллионов долларов из которых не покрываются существующим страховым лимитом FDIC в размере 250,000 XNUMX долларов.

И скажите, пожалуйста, на каком предвыборном постановлении Конгресса, который даже не заседал в минувшие выходные, или на предшествующем постановлении, о котором никто в мире никогда не слышал, было основано это широкомасштабное выделение средств налогоплательщиков?

Истинный ответ — это, по существу, институциональное высокомерие. Технически, новая программа банковского срочного финансирования (BTFP) была задействована в чрезвычайных обстоятельствах Федеральной резервной системы, чтобы справиться с «необычными и неотложными обстоятельствами», запустив свои печатные станки. Но это новое дополнение к алфавитному супу объектов, впервые появившееся во время кризиса 2008-2009 годов, просто перебор.

Это позволит банкам занимать 100 центов на доллар против балансовой или номинальной стоимости триллионов UST и долга Агентства на их балансах. Тем не менее, большая часть этого в значительной степени находится под водой из-за того, что доходность ценных бумаг с фиксированным доходом наконец-то нормализуется. И в отличие от обычной практики свободного рынка, пользователям BTFP даже не придется обеспечивать свои кредиты чрезмерным залогом.

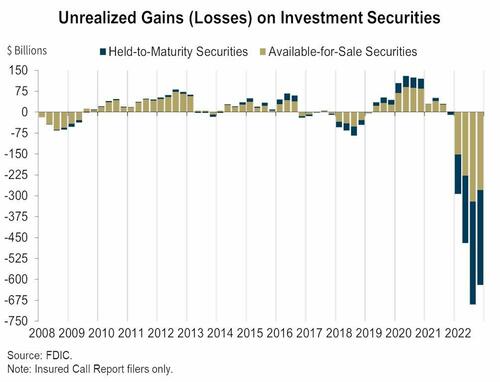

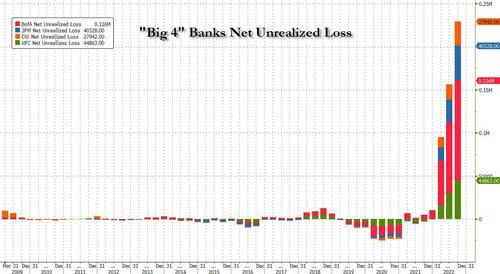

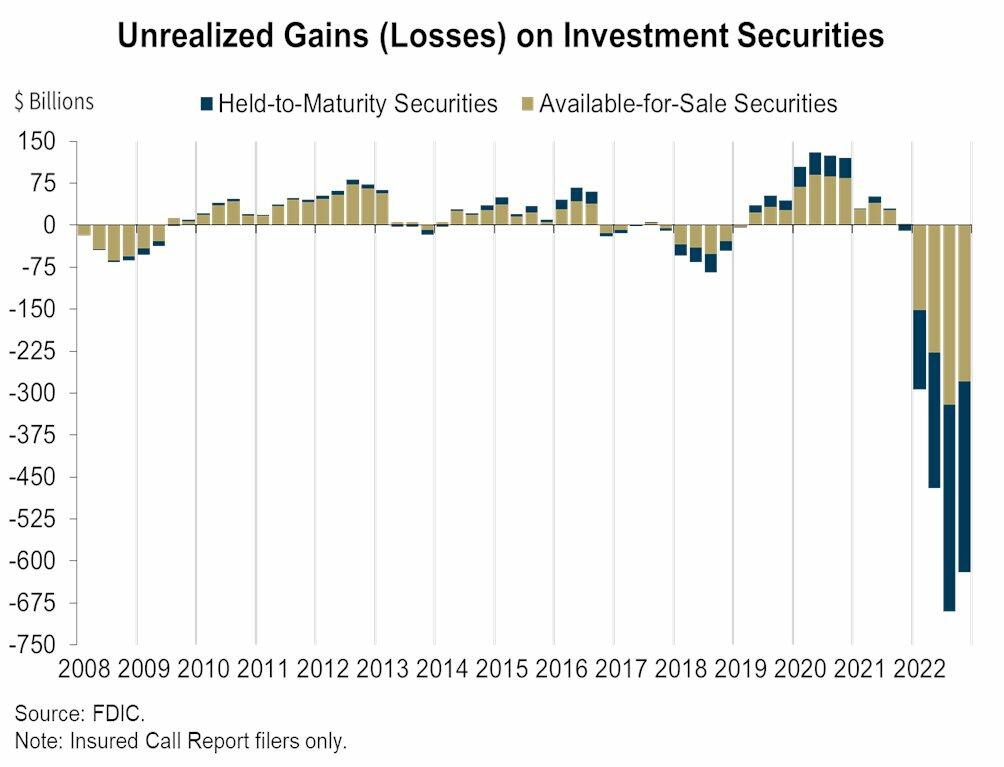

Соответственно, это огромный подарок банкам, которые сидели на каком-то 620 млрд долларов США в нереализованных убытках по всем ценным бумагам (как имеющимся в наличии для продажи, так и удерживаемым до погашения) в конце прошлого года, по данным Федеральной корпорации по страхованию депозитов. получить финансовую помощь в размере 4 миллиардов долларов.

Излишне говорить, что вся эта сделка попахивает лицемерием, некомпетентностью и ложью. Как сказал QTR в этом AM:

ФРС борется с паникой еще большей паникой. В то время, когда председатель Джером Пауэлл стремился подавить инфляцию и политику ФРС, как будто ничто не могло изменить политику ФРС, он смялся, как дешевый костюм, поскольку первые потери (из многих грядущих) происходят в самых пенистых и самых достойных мусорных активах в мире.. Банк Силиконовой долины был буквально острием неэффективных инвестиций, и ФРС ведет себя так, как будто JP Morgan находится в опасности.

В этом контексте мы могли бы также начать с Джанет Йеллен, которая, кажется, всегда околачивается вокруг корзины, когда кровоточащие сердца либеральные кейнсианцы решают, что пришло время выручить больших мальчиков ради предполагаемой выгоды обычных людей. Так, вчера на полуденных ток-шоу она клялась, что в отношении финансовой помощи: «Мы больше этого не делаем».

Тем не менее шесть часов спустя она сделала именно это. Снова.

Так что единственное, что вы можете сказать об этой бараньей голове, это то, что, возможно, у нее продолжительность концентрации внимания нашего 3-летнего внука!

Но что действительно раздражает, так это жалкие двусмысленные разговоры, которые уже исходят из Вашингтона. Например, утверждение, что это не будет стоить налогоплательщикам ни копейки, — полная чепуха. FDIC имеет полномочия поднимать до небес страховые взносы на всю энчиладу государственных денег — вышеупомянутые депозиты в размере 18 триллионов долларов.

Так это налог, ребята!

Кроме того, утверждается, что акционеры этих умерших банков не спасаются. Что ж, в этом нет ничего нового — как и старые акционеры Lehman, Bear Stearns и WaMu в 2008–2009 годах.

Но это никогда не было проблемой. Проблема заключается в социализации риска, потому что это приводит к безрассудному поведению в будущем. И теперь в своей мудрости Вашингтон взял на себя риск бегства депозитов со стола полностью для всей банковской системы США.

Фактически это означает, что лицензия Додда-Франка, выданная ФРС 30 учреждениям SIFI на подделку «прибылей», теперь распространена на более чем 5,000 финансовых учреждений США.

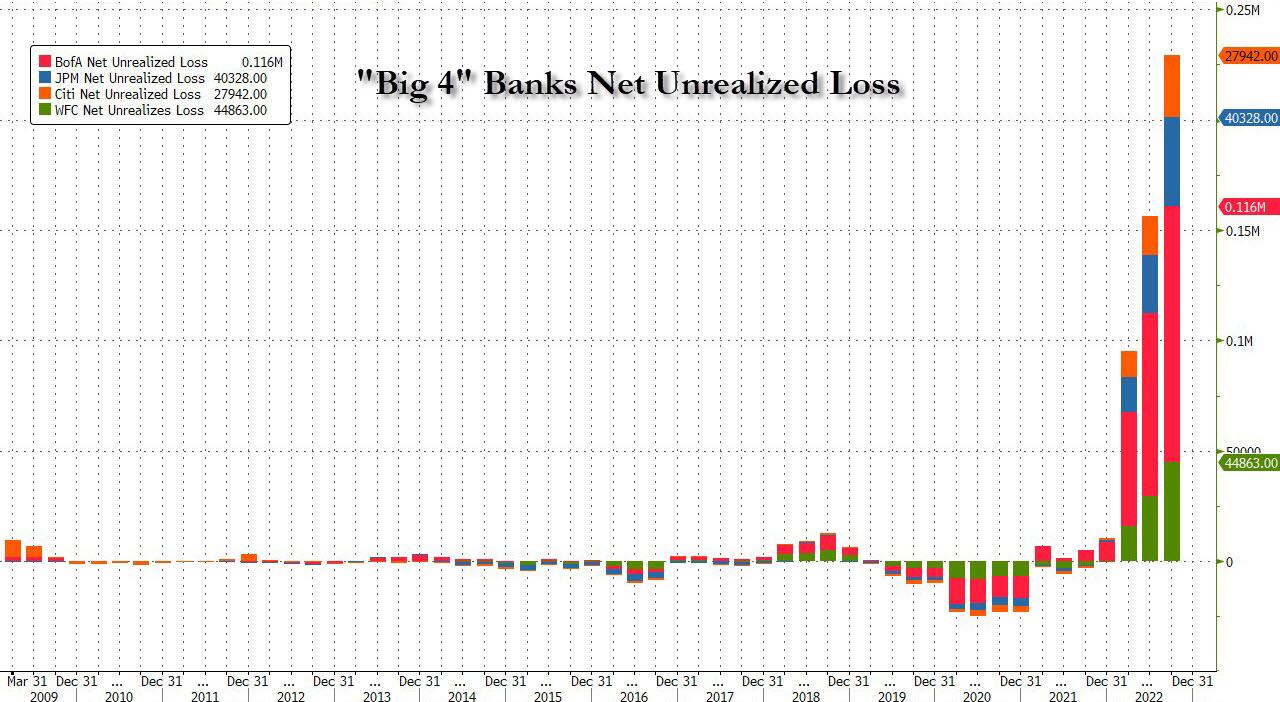

И мы действительно имеем в виду лицензию на подделку чистой прибыли. Например, поскольку незастрахованные депозиты JP Morgan были эффективно гарантированы схемой SIFI, его средняя стоимость депозитов по состоянию на 2022 финансовый год была — подождите — немного ниже. 1.0 процентов!

Другими словами, между массовым подавлением процентных ставок ФРС и социализацией депозитного риска SIFI для клиентов SIFI, JPM отчеканил 258 млрд долларов США чистой прибыли только за последние восемь лет. Конечно, при себестоимости продукции близко к нулю, не нужно даже такого предполагаемого гения, как Джейми Даймон, чтобы вызвать цунами чистой маржи, чистой прибыли и стремительного роста прибыли от опционов на акции для топ-менеджеров.

Иными словами, крушения поездов, такие как SVB, не являются отклонением от нормы. Это ожидаемый результат (в конечном счете), когда вкладчики не беспокоятся об опасной кривой доходности и арбитраже кредитного риска, которые разыгрываются руководством банка на стороне активов бухгалтерской книги.

Действительно, нет никакой надежды на свободную рыночную дисциплину и стабильность в финансовых учреждениях до тех пор, пока вкладчики не будут полностью подвергнуты риску убытков. И что касается нас, это включает даже синеволосых дам, предположительно защищенных когда-то и прежним страховым лимитом в 250,000 XNUMX долларов.

Короче говоря, если вы хотите взорвать банковскую систему, все так называемое «пруденциальное регулирование» в мире не будет иметь ни малейшего значения, как мы узнали на выходных, если вкладчики спят на переключателе или подвергаются эвтаназии вечный моральный риск, заложенный в социализации риска для вкладчиков.

И если вы затем сделаете социализированные депозиты очень дешевыми, запустив печатные станки центрального банка докрасна в течение многих лет, это станет приглашением для каждого финансового махинатора-однодневки и пустого костюма по всей стране вырастить банковские балансовые отчеты, такие как Топси, и напечатать нечестно полученная прибыль от мошеннических депозитов.

Чтобы не сомневаться, просто знайте это. Членом правления Signature Bank, который разорился в воскресенье, был сам г-н Prudential Regulation, бывший конгрессмен Барни Франк. Этот гений написал закон, чтобы положить конец всем банковским кризисам и банкротствам, но, по-видимому, не видел, чтобы один из них рос прямо у него под носом.

Мы коснемся этого вопроса применительно к банкам, переживающим кризис, во второй части, но здесь достаточно отметить самое отвратительное заявление дня — это заявление Сонного Джо.

Я твердо намерен привлечь к ответственности виновных в этом беспорядке.".

Что ж, в таком случае 12 дуракам, составляющим FOMC, лучше бы адвокаты, потому что вся эта неразбериха начинается и процветает из-за их систематического уничтожения честных процентных ставок в течение последнего десятилетия и дольше.

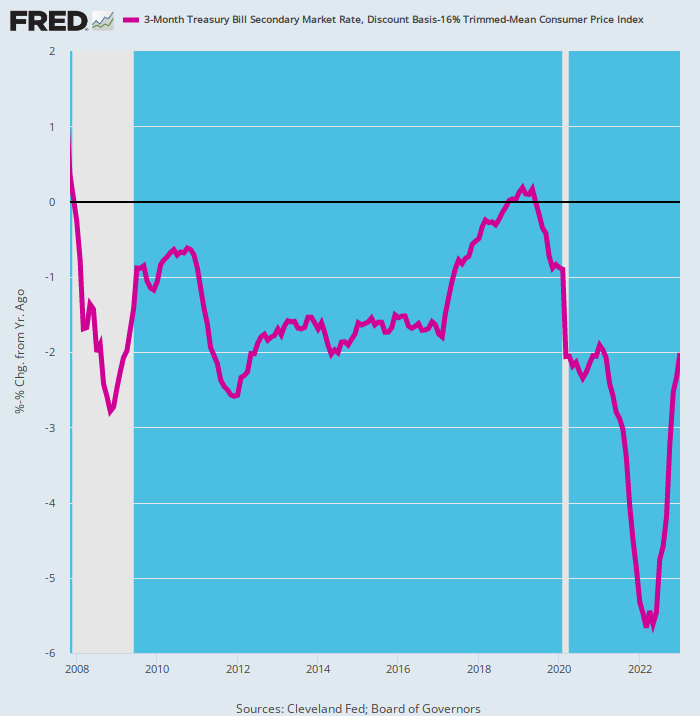

В самом деле, если бы вы были внимательны, то увидели бы, что SVB приближается за милю страны. Вот реальная процентная ставка по банковским депозитам, установленная ФРС с 2007 года. Это было почти преступное приглашение руководству ограбить банк и его вкладчиков — легион из них.

Ведь только в течение 8 из последних 192 месяцев имели ли 90-дневные казначейские векселя США положительную доходность после инфляции, которую мы измеряем здесь как 12-месячную скорость изменения нашего надежного среднего ИПЦ, усеченного на 16%.

И мы используем 90-дневный вексель, потому что он имеет такую же честную ставку на открытом рынке, как и на краткосрочных денежных рынках; на него в подавляющем большинстве случаев влияет и эффективно устанавливает привязка ФРС к ставке по фондам ФРС; и это щедрая версия лучшего, на что могли надеяться вкладчики банковских сбережений и депозитных сертификатов за последние 15 лет.

Излишне говорить, что это также было приглашением любому банковскому оператору, который мог затуманить зеркало, законно ограбить своих клиентов вслепую, печатая при этом сотни миллиардов фальшивой чистой прибыли. В свою очередь, эти колоссальные «прибыли» вызвали резкий рост цен на акции банков и взрывной рост стоимости опционов на акции руководителей.

Например, когда ранее на этой неделе Silvergate потерпела крах, этот юниор SVB увидел, как его рыночная капитализация взлетела на 18X за 13 месяцев, закончившихся в ноябре 2021 года, — с 335 миллионов долларов до 6 миллиардов долларов. И затем пуф, он исчез по той же причине, по которой SVB ударился о стену несколькими днями позже: а именно, он глупо арбитражировал совершенно кривую кривую доходности, которая была делом рук сменяющихся 12 болванов, которые составляют FOMC ФРС.

Чтобы громко заплакать, посмотрите на фиолетовую линию ниже. Более чем в половине случаев, начиная с кануна великого финансового кризиса, реальная доходность была -2 процента или ниже. И, несмотря на увеличение целевой ставки ФРС на 400 базисных пунктов с марта 2022 года, она по-прежнему остается на 200 базисных пунктов ниже.

Мы даже не будем задавать риторических вопросов: «О чем думали эти люди?»

Зомби-кейнсианцы, обитавшие в здании Эклза, очевидно, вообще не думали.

Доходность 90-дневных казначейских векселей США с поправкой на инфляцию, 2007–2023 гг.

То, что произошло с четверга, конечно, в порядке вещей. Правомочные нытики из Силиконовой долины вскоре начали настаивать на плохо замаскированной финансовой помощи через черный ход. Эти венчурные фирмы, в том числе Accel, Cowboy Ventures, Greylock, Lux Capital, Sequoia и еще 600, которые вытащили более 40 миллиардов долларов наличными из SVB за считанные часы в четверг, подписали письмо в понедельник утром, в котором выражается «готовность» снова работать с SVB под новым владельцем.

События, развернувшиеся за последние 48 часов, вызвали глубокое разочарование и тревогу. В случае, если SVB быть куплены и должным образом капитализированы,мы будем решительно поддерживать и поощрять наши портфельные компании возобновить свои банковские отношения с ними."

Что ж, вот новость, которую эти гении венчурного капитала, возможно, пропустили. А именно, в предрассветные часы четверга SVB пыталась сделать именно это — привлечь 2.6 миллиарда долларов нового капитала, чтобы закрыть гигантскую дыру в 1.8 миллиарда долларов в своем балансе, которая якобы появилась ни с того ни с сего, когда она была вынуждена продать 21 доллар. миллиардов ценных бумаг Казначейства США и гарантированных агентств по справедливой рыночной стоимости для финансирования оттока депозитов.

Увы, на свободном рынке ответом было громкое: «Никаких костей!»

Никто с реальным капиталом не хотел вкладывать новые деньги в раздувающуюся дыру по очевидной причине: банк 120 млрд долларов США долговых ценных бумаг с фиксированной процентной ставкой по состоянию на 31 декабря 2022 г., которые уже были отмечены как убыточные, и это было до того, как то, что наверняка должно было стать цунами продаж, обрушилось на массивный, но совершенно искусственно оцененный рынок UST и агентства.

У SVB также был «кредит» на сумму 71 миллиард долларов для «стартапов» венчурного капитала, преобладающая доля которого была отрицательной по денежным потокам, а иногда даже по доходам. И это было до того, что сейчас наверняка станет эпическим крахом в мире стартапов Силиконовой долины.

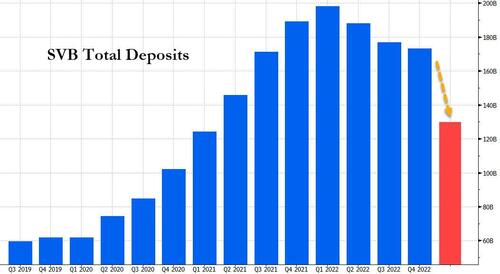

В самом деле, идиотизм бизнес-модели SVB, по-видимому, не знал границ. Значительная часть их пиковых депозитов в размере 200 миллиардов долларов состояла из сжигаемых венчурных денег. То есть то, что они называли «компенсационным балансом» еще в 1960-х годах, что в данном случае было результатом увеличения венчурного капитала по все более высокой оценке и доходов от кредитов SVB.

Соответственно, во время пандемии эти клиентские венчурные капиталисты и стартапы сгенерировали массу денег, что привело к резкому увеличению депозитов. SVB завершила первый квартал 2020 года с общей суммой депозитов чуть более 60 миллиардов долларов, которая к концу первого квартала 200 года резко возросла до чуть менее 2022 миллиардов долларов.

В свою очередь, SVB Financial купила десятки миллиардов долларов, казалось бы, безопасных активов, в основном долгосрочные казначейские облигации США и ипотечные ценные бумаги, обеспеченные государством. Портфель ценных бумаг SVB вырос с примерно 27 миллиардов долларов в первом квартале 2020 года до примерно 128 миллиардов долларов к концу 2021 года.

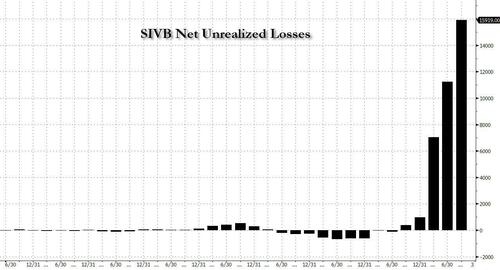

Тем не менее остатки денежных средств, поддерживаемые клиентами-стартапами, таяли, как утренний туман, даже несмотря на то, что непризнанные убытки SVB по его портфелю с фиксированным доходом выросли с менее чем 500 миллионов долларов в 2021 году до почти 17 миллиардов долларов к концу 2022 года.

Безусловно, до недавнего времени никто не заботился о чистых нереализованных убытках по банковским портфелям, потому что их просто не было. Но как только началось повышение ставок и цены на долговые обязательства — на все, от Treasurys до MBS и CRE — начали падать, нереализованные убытки начали стремительно расти. Или, лучше сказать, начал склоняться к нормальной жизни.

Конечно, нигде это не было так заметно, как в собственном балансе Silicon Valley Bank, где год назад практически не было убытков, а число выросло до 17 млрд долларов США по состоянию на Q4.

В то же время приток депозитов SVB превратился в отток, поскольку его клиенты сожгли наличные и перестали получать новые средства от публичных предложений или сбора средств. Привлечение новых депозитов также стало намного дороже, а ставки, требуемые вкладчиками, выросли вместе с повышением ставок ФРС. Депозиты упали с почти 200 миллиардов долларов в конце марта 2022 года до 173 миллиардов долларов к декабрю.

В среду SVB заявила, что продала большую часть своих ценных бумаг на сумму 21 миллиард долларов на момент продажи с убытком около 1.8 миллиарда долларов после уплаты налогов. Но после объявления об этих серьезных потерях в пересчете на рынок в среду вечером дела пошли к черту, и быстро. Попытка продажи акций привела к обвалу акций, в результате чего банк отменил свой план продажи акций почти так же быстро, как было объявлено. Затем венчурные фирмы начали консультировать свои портфельные компании. снимать депозиты из СВБ.

Согласно заявлению регулирующих органов Калифорнии, в четверг клиенты пытались вывести депозиты на сумму 42 миллиарда долларов — около четверти от общей суммы банка. У него закончились наличные.

И вот так, после бесчисленных «никогда больше» со стороны вашингтонских официалов, именно так и произошло масштабное спасение незастрахованных вкладчиков. И все же бедствие этого рефлекторного действия едва ли можно осознать.

Перепечатано из Стокмана частная служба теперь доступно на Substack

Опубликовано под Creative Commons Attribution 4.0 Международная лицензия

Для перепечатки установите каноническую ссылку на оригинал. Институт Браунстоуна Статья и Автор.

{kind=link}

{kind=link}

{kind=link}