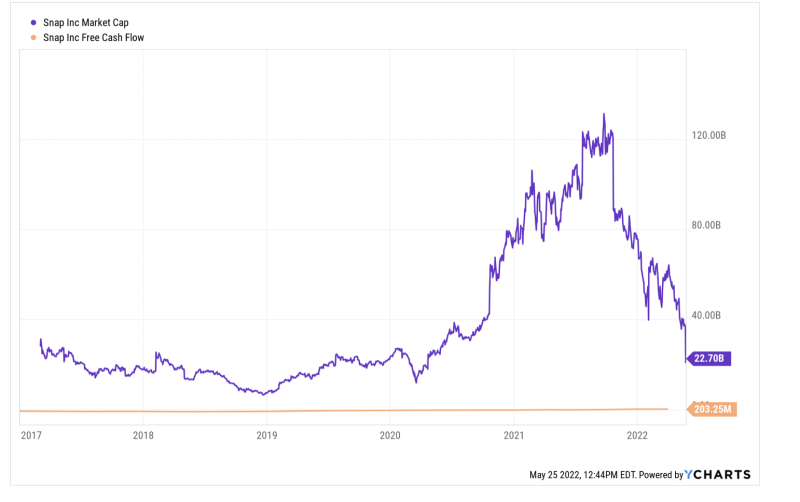

Вещи начинают шататься влево и вправо — среди них вчерашнее падение Snap Inc. (SNAP) на 43%.

С другой стороны, когда рыночная капитализация компании падает на 85% за восемь месяцев после того, как она выросла на 815% за предыдущие полтора года, вполне вероятно, что что-то не на уровне. В этом случае дата начала является главным среди подозреваемых.

Так получилось, что рыночная капитализация SNAP составляла всего 14.3 миллиарда долларов в марте 2020 года, когда ФРС приступила к самой безумной печати денег за всю историю. Всего через 18 месяцев рыночная капитализация SNAP составила 131 миллиард долларов, и мы действительно имеем в виду без какой-либо рациональной фундаментальной причины.

На тот момент выручка LTM и свободный денежный поток составляли 3.7 млрд долларов и -6.0 млн долларов соответственно. Это составило 35-кратный мультипликатор выручки и бесконечную оценку свободного денежного потока (желтая линия), о котором компания постоянно сообщала в красных чернилах с момента выхода на биржу в конце 2016 года.

Тем не менее, трудно сказать, что вчерашнее предупреждение компании о прибылях и захватывающее дух падение привели к возвращению здравомыслия. Фактически, его свободный денежный поток LTM в марте составил всего 203 миллиона долларов, а это означает, что на пике прошлой осенью он оценивался в 645X текущий свободный денежный поток, и до сих пор — несмотря на вчерашнее затишье — составляет 111X.

Другими словами, безумие ФРС по печатанию денег после марта 2020 года, развязанное для финансирования интервенций по блокировке, задушило любое подобие рациональности, которое еще оставалось на финансовых рынках. Так что теперь, в отсутствие раскаленного докрасна печатного станка в Eccles Building, когда необузданные оценки поражены приземленными реалиями, кровавые бани, подобные вчерашнему взрыву Snap Inc., становятся все более частым явлением.

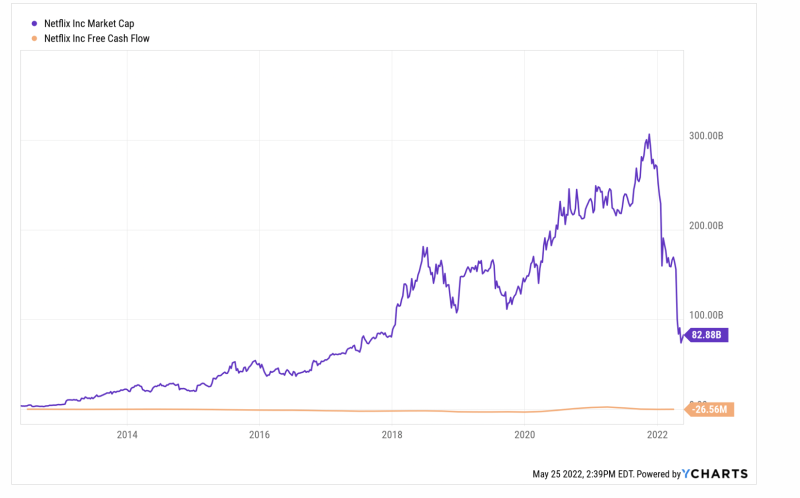

Иными словами, недавнее падение Netflix — просто еще один пример. Его рыночная капитализация сократилась с пика в 305 млрд долларов США 16 ноября прошлого года до 82 миллиардов долларов в настоящее время — падение на 73%.

Дело в том, что пиковая рыночная капитализация Netflix была просто безумием. В то время его свободный денежный поток LTM составлял 151 миллион долларов, что означает, что 202X. Даже если вы считаете его лучший свободный денежный поток в размере 2.46 миллиарда долларов, опубликованный за период LTM в марте 2021 года, подразумеваемый мультипликатор был смехотворным. 124X.

В настоящее время, конечно, ее свободный денежный поток вернулся к исторической модели красных чернил компании, размещая на - $ 26 миллионов за мартовский период LTM.

Так что до сих пор не ясно, была ли нормализована оценка компании, но одно можно сказать наверняка: 223 млрд долларов США потеря рыночной капитализации за последние шесть месяцев произошла не на пустом месте. Убытки такого масштаба и внезапности, повторяющиеся десятками, повлияют на поведение спекулянтов и спекулянтов на всех финансовых рынках вдоль и поперек, и не в лучшую сторону.

На самом деле, это основной грех безумия ФРС по выкачиванию денег. Это вызвало иррациональные спекуляции на пути вверх, и теперь, когда ФРС была вынуждена начать запоздалую кампанию по борьбе с инфляцией, спровоцирует бесконечные падения и неурядицы на пути вниз.

Более того, эта перспектива не ограничивается только финансовыми рынками или горячими акциями. И дело не только в том, что легкое богатство превращается в дым. Реальная экономика тоже пострадает.

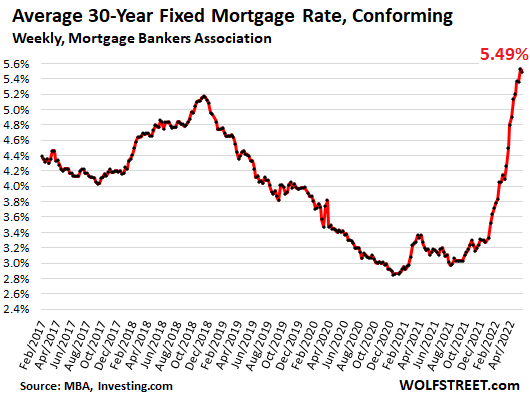

Например, недавний взрыв, а затем обвал объемов на рынке ипотечных кредитов является хорошим примером главного воздействия изменения политики ФРС, которая повысила ставку по 30-летним ипотечным кредитам на 270 базисных пунктов.

В то время, когда посткризисный рост был запоздалым, трендовый уровень рефинансирования жилищной ипотеки составлял в среднем 171 миллиард долларов и 121 миллиард долларов в квартал в течение 2017 и 2018 годов соответственно. Но, как показано в приведенной ниже последовательности, когда ФРС открыла денежные краны в сентябре 2019 года, а затем со злым умыслом в марте 2020 года, начался настоящий ад.

По сравнению с уровнем в 140 миллиардов долларов во втором квартале 2 года, активность рефинансирования ипотечных кредитов взлетела до небес, достигнув пика в 726 млрд долларов США во втором квартале 2 года. Это примерно соответствует уровню пять раз нормальная ставка, а это означает, что миллионы ипотечных кредитов были рефинансированы внезапным всплеском и по минимальным процентным ставкам.

Ежеквартальный объем жилищной ипотеки Refi:

- Q2 2019:140 миллиардов долларов;

- Третий квартал 3 года: 2019 млрд долларов США;

- Четвертый квартал 4 года: 2019 миллиардов долларов;

- Третий квартал 1 года: 2020 млрд долларов США;

- Третий квартал 2 года: 2020 млрд долларов США;

- Четвертый квартал 3 года: 2020 миллиардов долларов;

- Четвертый квартал 4 года: 2020 миллиардов долларов;

- Третий квартал 1 года: 2021 млрд долларов США;

- Q2 2021: 726 миллиардов долларов;

- Четвертый квартал 3 года: 2021 миллиардов долларов;

- Третий квартал 4 года: 2021 млрд долларов США;

- Q1 2022: $ 424B

Минус сейчас в процессе. Объем рефи снизился на 42% в первом квартале 1 года, а ФРС только начинает свою кампанию по повышению процентной ставки. Фактически, по состоянию на середину марта ставка по фондам ФРС по-прежнему практически равнялась нулю.

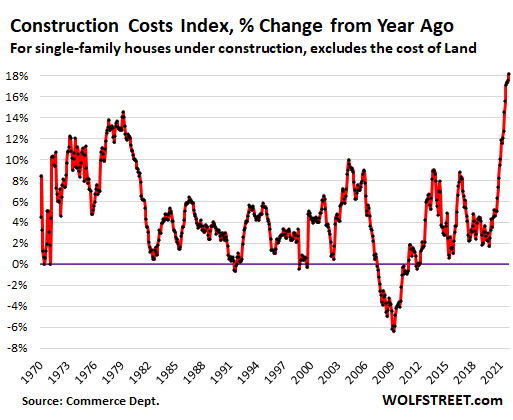

В дальнейшем влияние роста ставок и резкого сокращения выдачи ипотечных кредитов будет многогранным. Во-первых, огромный рост цен на жилье за последние два года не будет происходить внезапно и легко, чтобы очистить рынки в классическом стиле, потому что предложение нового жилья резко сокращается из-за резкого роста стоимости материалов и рабочей силы.

Действительно, почти во всем, что связано со строительством дома, наблюдается массовая инфляция со стороны предложения, при этом индекс жилищного строительства вырос на 18% по сравнению с уровнем прошлого года, а наличие некоторых предметов прямо ограничено независимо от цены. Эта тенденция не изменится в ближайшее время и может ухудшиться в зависимости от цен на энергоносители и карантина в Китае.

Между тем, всем тем потенциальным покупателям, которые были вытеснены с рынка собственности, придется арендовать. И при этом сжатие не является просто маргинальным. Например, в апреле 2021 года 25% продаж новых домов были оценены ниже 300,000 2022 долларов США, что отражает покупателей впервые и с более низким доходом. Однако к 10 году только 300,000% продаж новых домов стоили менее XNUMX XNUMX долларов.

Быстро усиливающееся давление на рынке собственности, в свою очередь, приведет к росту арендной платы, которая, по данным частных следящих фирм, уже растет более чем на 20% в годовом исчислении.

Учитывая тот факт, что прямая и косвенная рента (т.е. рента, эквивалентная собственникам) составляют 32% веса в ИПЦ, очевидно, что общий уровень ИПЦ в 8.3% не снизится в ближайшее время. Это означает, что у ФРС не будет пути отхода от неуклонного повышения процентных ставок.

Точно так же и грядущий обвал рынка рефи не оставит в стороне якобы «сильного» потребителя. Огромное единовременное снижение затрат на обслуживание ипотечных кредитов, заложенное в приведенных выше цифрах рефинансирования на 2020–2021 годы, пропорционально открыло кран PCE.

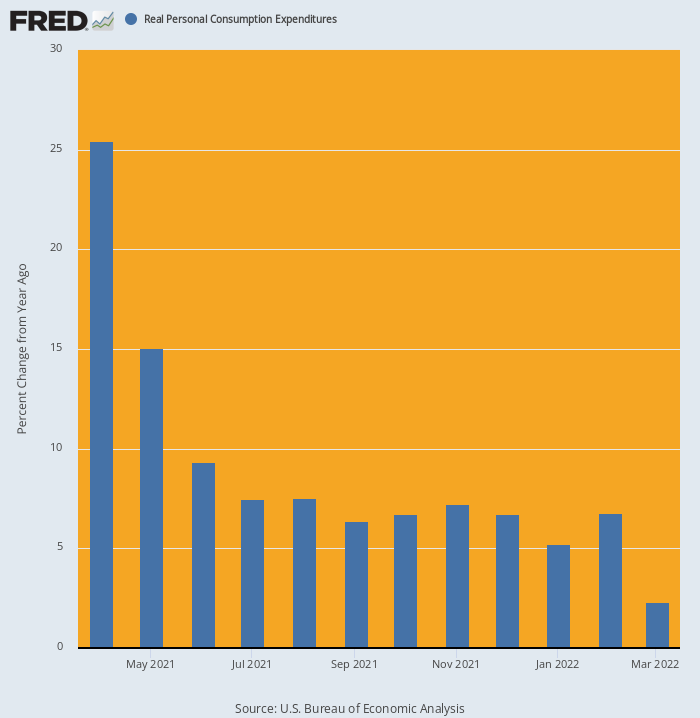

На самом деле, когда весной прошлого года эффект рефи объединился с раундом стимулирования Байдена на сумму 1.9 триллиона долларов, расходы домохозяйств ушли на низкую околоземную орбиту. Он вырос на 25.4% в годовом исчислении в апреле и оставался на повышенном уровне до конца года.

Но к марту 2022 года импульс уже резко спал. Бытовые расходы, по сути, составляли всего 2.3% выше, чем в предыдущем году, и явно движется к отрицательному значению в апреле и далее.

Изменение реального PCE в годовом исчислении, апрель 2020 г. — март 2022 г.

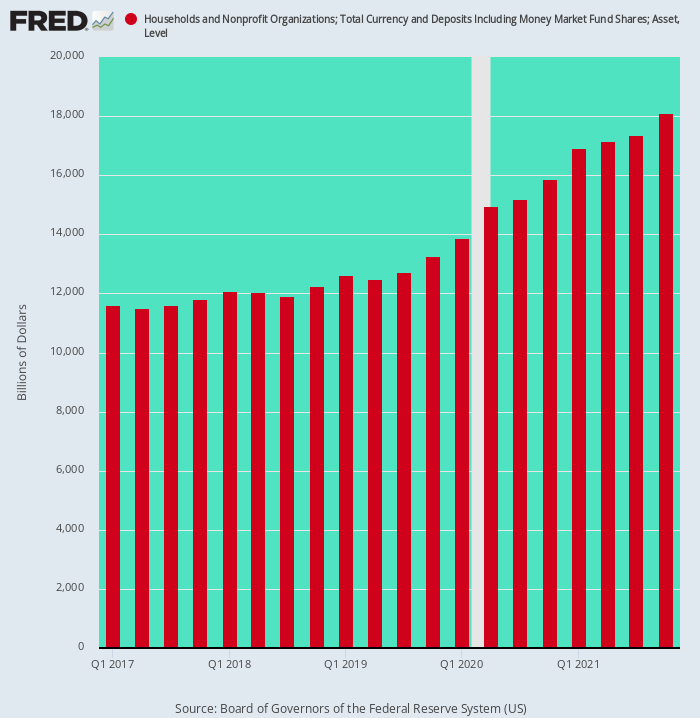

Наконец, следует также отметить, что массовое накопление денежных вкладов домохозяйств из-за стимуляторов и принудительного сокращения расходов в рамках Вирусного патруля также было разовым событием. Таким образом, за два года, закончившихся в четвертом квартале 4 года, денежные депозиты домашних хозяйств выросли на 2019 триллиона долларов, что представляет собой тенденцию последнего десятилетия.

Но из-за вакханалии монетарных и фискальных стимулов после COVID-XNUMX наличные вклады выросли на $ 4.84 трлн или в 3.3 раза по сравнению с предыдущей тенденцией между 4 кварталом 2019 г. и 4 кварталом 2021 г.

Излишне говорить, что эти непредвиденные доходы резко повысили способность и стимул к тратам, но эта опора при «сильном» потребителе тоже вот-вот исчезнет. В будущем эти необычные остатки наличности будут на самом деле уменьшаться, а не резко увеличиваться, тем самым предоставляя еще одну лазейку в экономику главных улиц.

Денежные средства домохозяйств, 1 кв. 2017 г. – 4 кв. 2021 г.

Короче говоря, экономики Уолл-Стрит и главных улиц были настолько сильно потрясены и деформированы блокировками, печатанием денег ФРС и скудными палузами Вашингтона, что многое может «лопнуть», когда ФРС вынуждена пойти на попятную. отчаянный режим борьбы с инфляцией.

На практике это означает, что текущие экономические показатели, такие как рыночная капитализация SNAP, являются делом «здесь-сегодня-уже-завтра». Зеркало заднего вида, по сути, является надежным проводником к немного большему, чем то, что вчера испытали акционеры SNAP — очень грубое пробуждение.

Репост от автора страница.

Опубликовано под Creative Commons Attribution 4.0 Международная лицензия

Для перепечатки установите каноническую ссылку на оригинал. Институт Браунстоуна Статья и Автор.