Очевидно, мы вернулись к режиму «потратить свой путь к процветанию». На прошлой неделе Уолл-Стрит встретила «сильный» апрельский показатель PCE массой покупок, но вы должны задаться вопросом, как долго домохозяйства могут продолжать тянуться к своим банкам с печеньем, чтобы тратить то, что они не зарабатывают.

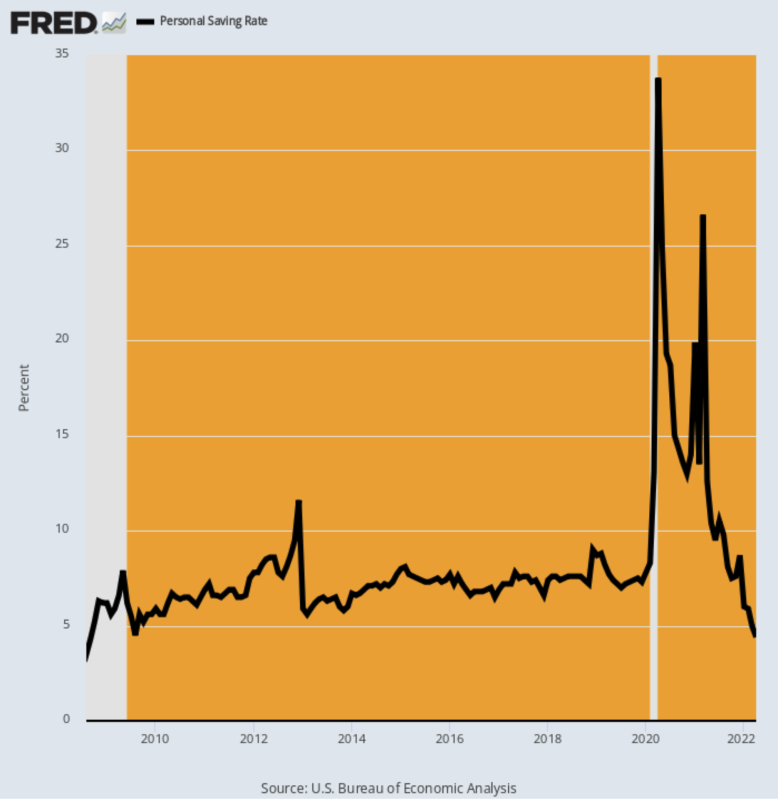

По данным Министерства торговли, ужасный 4.4% уровень личных сбережений, опубликованный в апреле, был самым низким с августа 2008 года, и мы знаем, что произошло дальше!

На диаграмме также чертовски очевидно, что тройной удар Covid-Lockdowns, сильная вакханалия и раскаленное ускорение глобальной инфляции и сбоев в цепочке поставок отправили стандартные экономические показатели в штопор. В конце концов, когда норма сбережений поднимается с невероятных 34% до самых низких 4% всего за 24 месяца, вы имеете дело не со стандартным экономическим циклом.

Вместо этого у вас есть неизведанные воды во всех смыслах этого слова. Поэтому как никогда важно разобраться в статистическом шуме, чтобы определить истинные принципы работы.

Личные сбережения в процентах от располагаемого личного дохода, август 2008 г. — апрель 2022 г.

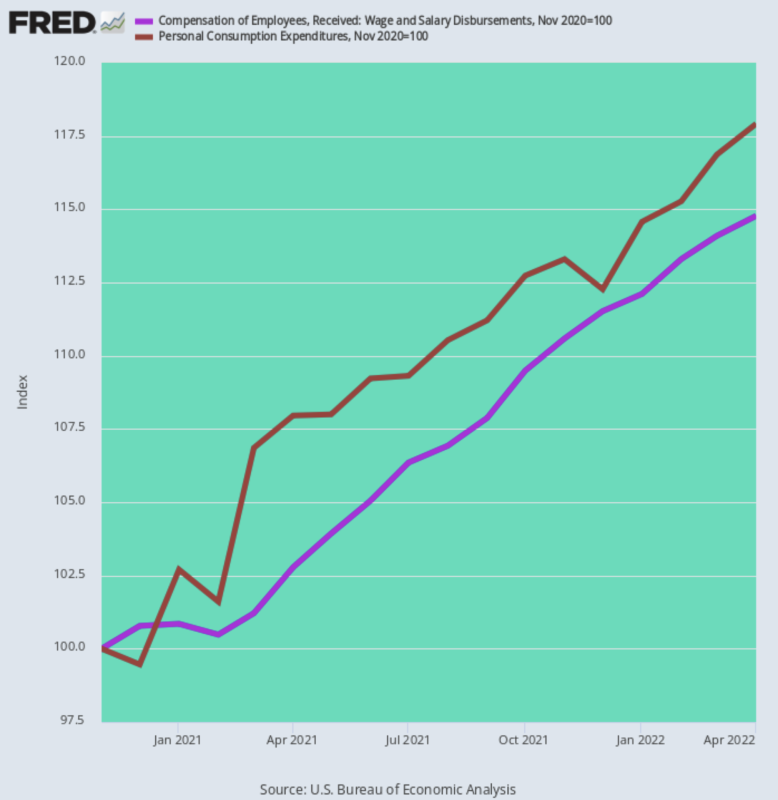

На наш взгляд, это расследование начинается с очевидной истины: когда вы сокращаете норму своих сбережений, вы тратите больше, чем зарабатываете. И с ноября 2020 года именно это и происходит.

Заработная плата домохозяйств и компенсация заработной платы (фиолетовая линия) выросли на 14.8% в номинальном выражении, но расходы на личное потребление выросли еще на 21%. То есть апрельский PCE (коричневая линия) был 17.9% выше того уровня, который уже был раздутым уровнем Трампа в ноябре 2020 года.

Выплаты заработной платы по сравнению с расходами на личное потребление, ноябрь 2020 г. – апрель 2022 г.

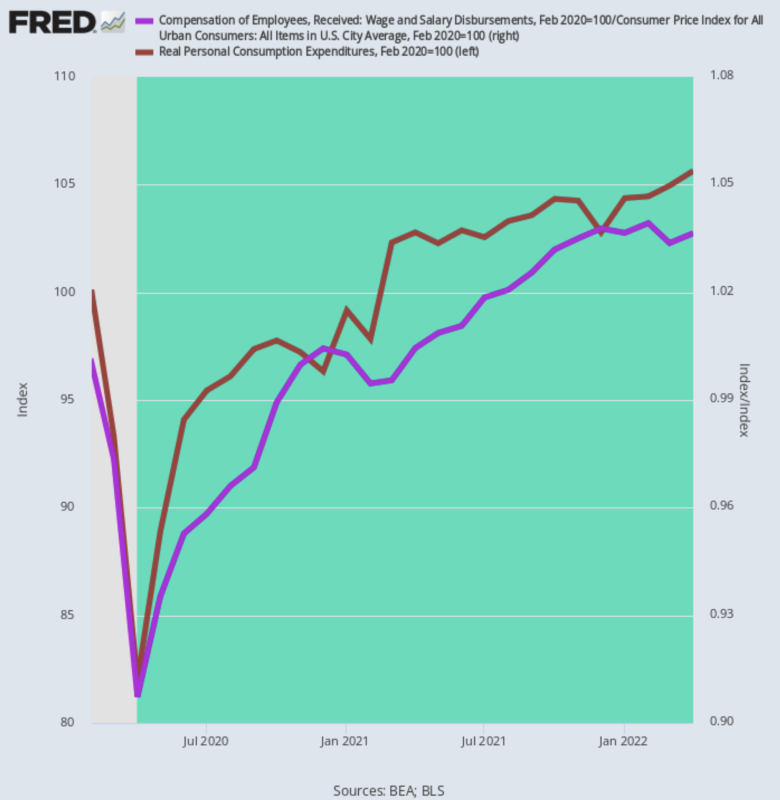

Более того, эти номинальные цифры не говорят и половины истории. Когда вы выжимаете инфляцию, вы получаете довольно маленькие цифры. То есть реальный PCE рос всего на 2.56%годовая ставка с февраля 2020 года до пика COVID-6 - XNUMX триллионов долларов, не выдерживая стимуляторов.

Причина не загадка: с поправкой на инфляцию доходы от заработной платы выросли всего на две трети по сравнению с предыдущим годом. 1.66% по годовой ставке. Таким образом, чтобы продолжать игру с расходами, домохозяйства влезают в свои копилки.

Изменение PCE с поправкой на инфляцию по сравнению с доходом от заработной платы, февраль 2020 г. — апрель 2022 г.

Итак, нет, мы не думаем, что есть что-то «сильное» в расходах домохозяйств.

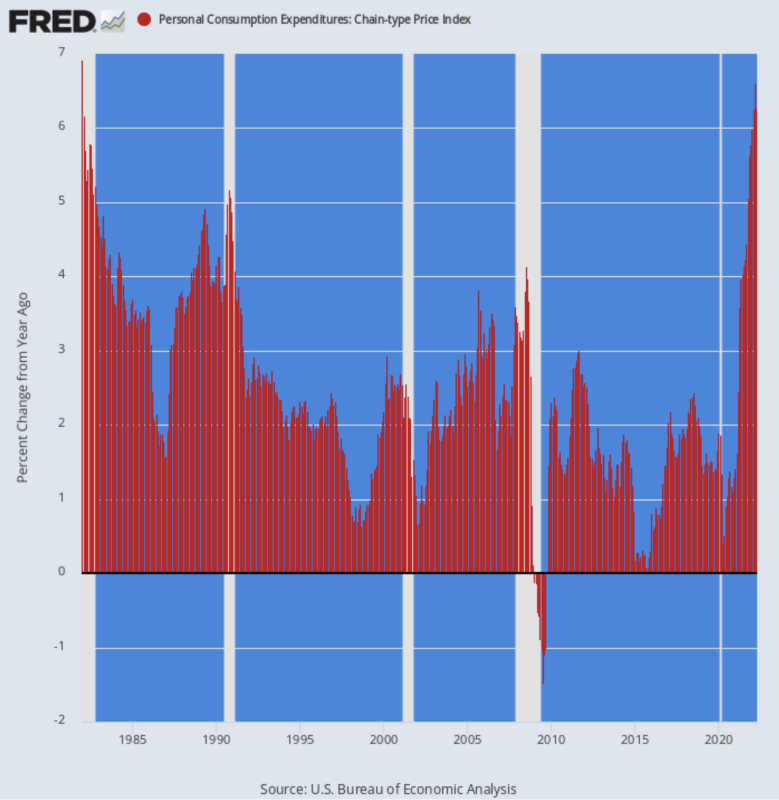

Что на самом деле сильно, так это скорость, с которой инфляция съедает реальную покупательную способность. Таким образом, отчет о расходах и доходах за прошлую неделю также показал, что главный дефлятор PCE продолжает расти, достигнув отметки 6.27% в годовом исчислении, самый высокий прирост с января 1982 года.

Этот прирост Y/Y сравнивается с 4.44% ставка, опубликованная в октябре прошлого года, и 3.58% Ставка Y/Y зафиксирована в апреле прошлого года. Так что это ускорение с удвоенной силой.

Фактически, дефлятор PCE впервые превысил священную цель ФРС по инфляции в 2.00% в марте 2021 года и с тех пор практически утроился.

Изменение дефлятора PCE в годовом исчислении, 1982–2022 гг.

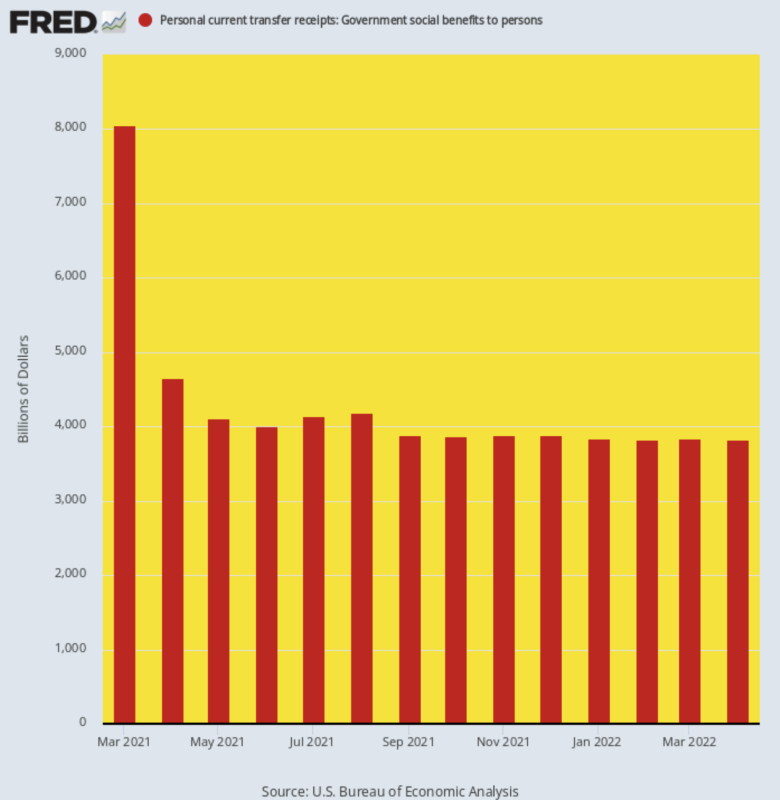

Тем не менее, более показательной тенденцией в апрельском отчете о расходах и доходах стало продолжающееся снижение уровня государственных трансфертных платежей. После пика в потустороннем $ 8.05 трлн в годовом исчислении из-за Байдена Стимми в марте 2021 года трансфертные платежи вернулись на землю, составив менее половины этого уровня, $3.83 триллион, в апреле.

Следовательно, дальнейший рост PCE будет зависеть от прироста заработной платы и заработной платы, который в настоящее время опережает инфляцию.

Более того, кажущаяся «нормализация» трансфертных платежей, показанная на диаграмме ниже, не совсем то, чем кажется. В декабре 2019 года, до того как беспорядки, вызванные Covid и Стимми, заставили нас задуматься о цифрах, государственные трансфертные платежи в годовом исчислении составляли $3.11 трлн.

Таким образом, прирост за 29 месяцев с тех пор составляет ошеломляющую цифру. 9.31% годовой темп роста. Тем не менее, мы видим, что потребитель копает большие сбережения, потому что даже $3.83 трлн бесплатных вещей оказывается недостаточным для финансирования домашнего торгового автомата.

Годовая ставка государственных трансфертов, март 2021 г. – апрель 2022 г.

Конечно, торговцы акциями с Уолл-стрит заметили хорошие новости об инфляции, утверждая, что крошечный крючок на правом поле графика ниже означает, что ФРС уже выиграла битву с инфляцией и что после следующих двух запланированных 50 повышения базисной ставки он сможет «приостановить» свою антиинфляционную кампанию в сентябре.

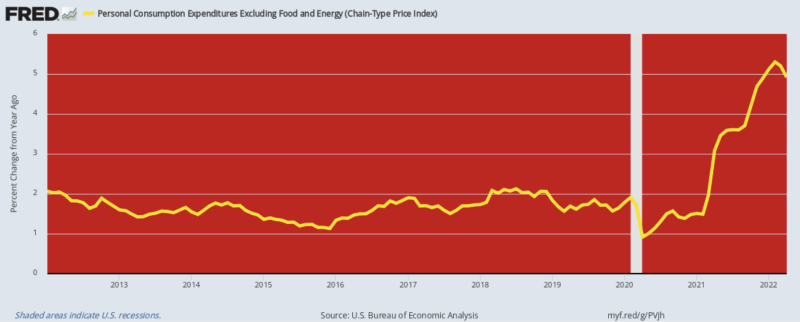

К слову о хромой рационализации. Просто так получилось, что 4.91% Увеличение в годовом исчислении, опубликованное в апреле для дефлятора PCE без учета продуктов питания и энергии, всего на 39 базисных пунктов ниже февральского значения, но это даже не факт.

Дело в том, что во всем мире существует опасная инфляция продуктов питания, энергии и товаров, и конца этому не видно. Итак, что имеет значение, так это общий индекс стоимости жизни, а не тот, который исключает то, что сейчас приближается к 5 долларам за галлон бензина, и самую высокую инфляцию на продукты в поколении.

Даже тогда проводки с февраля по апрель для дефлятора PCE без учета продуктов питания и энергии были самым высоким увеличением с сентября 1983 года, что вряд ли можно назвать победой над инфляцией.

Изменение в годовом исчислении дефлятора PCE без учета продуктов питания и энергии, 2012–2022 гг.

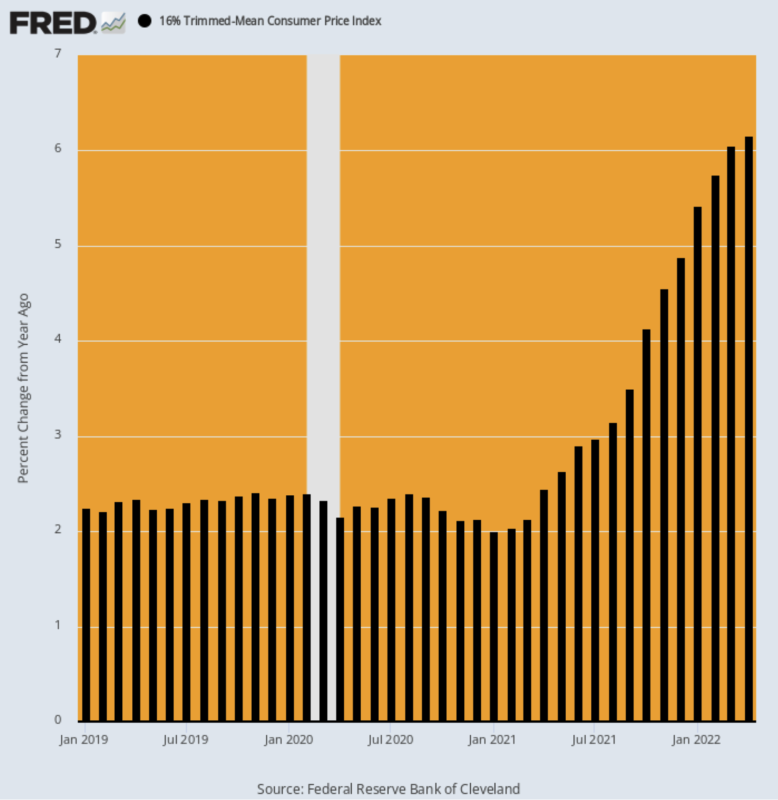

Чтобы не сомневаться, рассмотрите недавние публикации для усеченного среднего ИПЦ на 16%. Как мы часто объясняли, если вы хотите удалить краткосрочную волатильность из месячного индекса, не делайте вид, что продукты питания и энергия не учитываются, а вместо этого вычтите самые высокие 8% и самые низкие 8% пунктов инфляционной корзины каждый. месяц.

Это приводит к различным исключениям каждый месяц как для высоких, так и для низких экстремумов, тем самым сглаживая индекс без ложного занижения показаний индекса, когда запасы продуктов питания и энергии на исходе.

Как показано ниже, показания Y/Y усеченного на 16% среднего ИПЦ продолжают ускоряться.

Г/Г % Изменение:

- Апрель 2020: 2.16%;

- апрель 2021 г.: 2.45%;

- октябрь 2021 г.: 4.12%;

- январь 2022 г.: 5.42%;

- апреля 2022: 6.16%;

Усеченный средний ИПЦ в годовом исчислении, январь 2019 г. – апрель 2022 г.

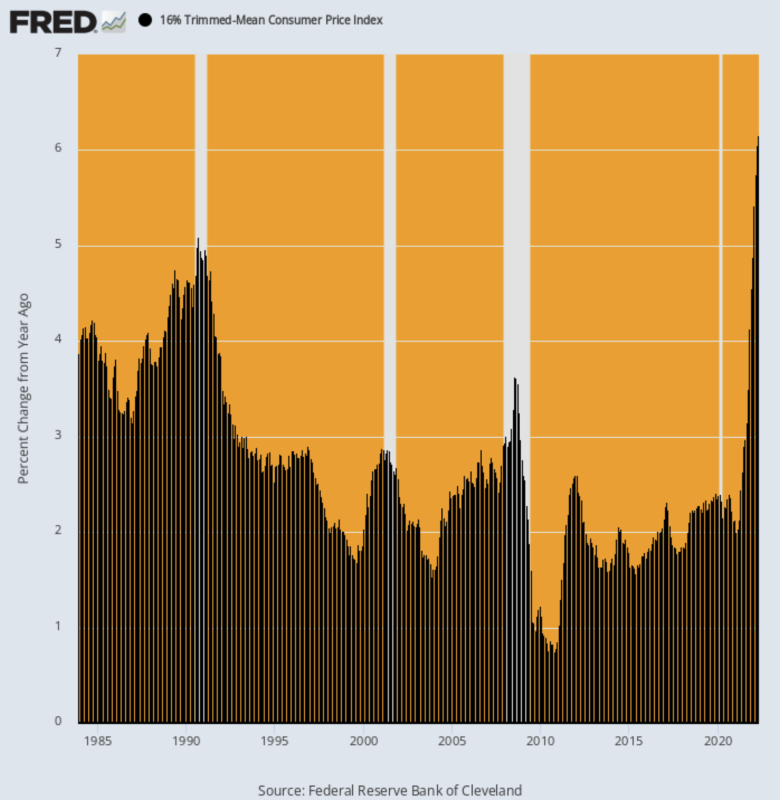

На самом деле, апрельский выпуск был самым высоким чтением. когда-либо записанный поскольку эта версия ИПЦ была инициирована в декабре 1983 года!

На самом деле, это даже не близко. Самый высокий показатель Y/Y во время резкого падения цен на нефть в середине 2008 года составлял всего 3.63%, а во время первого кризиса войны в Персидском заливе он достиг отметки 5.09%.

Так что, когда дело доходит до разрекламированной «паузы» ФРС в сентябре, дурачьтесь!

Базовый инфляционный импульс, как показывает урезанный на 16% средний ИПЦ, выше, чем когда-либо, в том числе во время безудержной инфляции 1970-х годов.

Изменение в годовом исчислении усеченного среднего ИПЦ на 16%, 1983–2022 гг.

Есть множество причин не ожидать замедления тренда базовой инфляции в ближайшее время, но, безусловно, отстающий характер арендных компонентов BLS является мигающим красным светом.

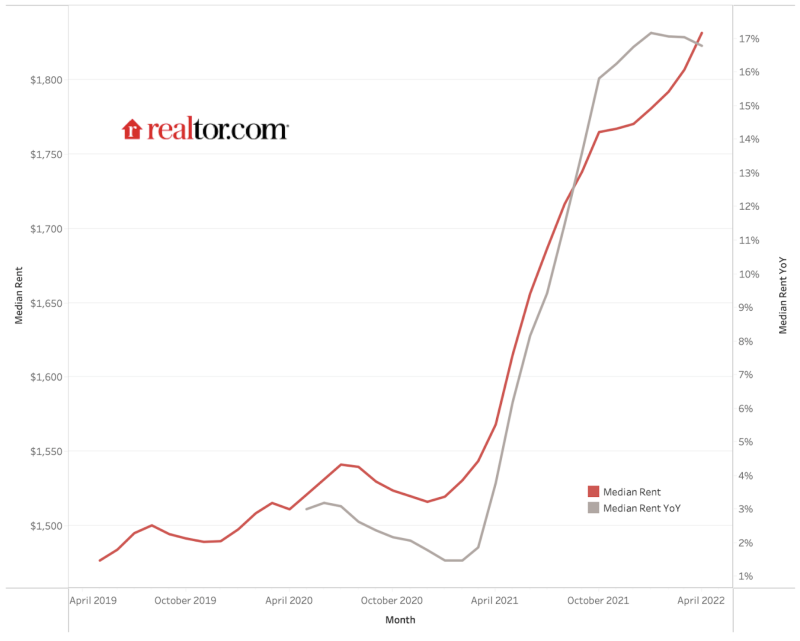

Как показано ниже, средняя арендная плата по стране на 50 крупнейших рынках выросла с 1,475 долларов в месяц в апреле 2019 года до 1,827 долларов в месяц в апреле 2022 года. 24% прибыли, но пока индекс ИПЦ аренды вырос всего на 10% за тот же период из-за значительных задержек, заложенных в его методологии.

Самый авторитетный индекс арендной платы на частном рынке за последние три года вырос почти в два с половиной раза больше, чем компонент арендной платы ИПЦ.

Но в конечном итоге ИПЦ догонит рыночные реалии, и особенно тот факт, что апрельский прирост в годовом исчислении 2022 г. риэлтор.com индекс был 16.7% по сравнению с 4.8% Показание Y/Y, о котором сообщает CPI.

Дело в том, что 32% веса в ИПЦ составляют прямые расходы на аренду и субиндекс OER (эквивалентная арендная плата владельца), который отслеживает тенденции рынка аренды. Таким образом, у нас есть одна треть индекса потребительских цен, которая движется намного выше, независимо от того, что происходит с едой и энергией.

А когда вы смотрите только на так называемую «базовую» инфляцию, вес компонентов ренты составляет более 40% ИПЦ и 25% дефлятора PCE без учета продуктов питания и энергии.

Одним словом, у ФРС не будет повода «приостанавливать» свою антиинфляционную кампанию из-за временных провалов базового индекса. Даже последнее совершенно маловероятно, что произойдет в материальной и устойчивой манере.

Медиана арендной платы, realtor.com, апрель 2019 г. – апрель 2022 г.

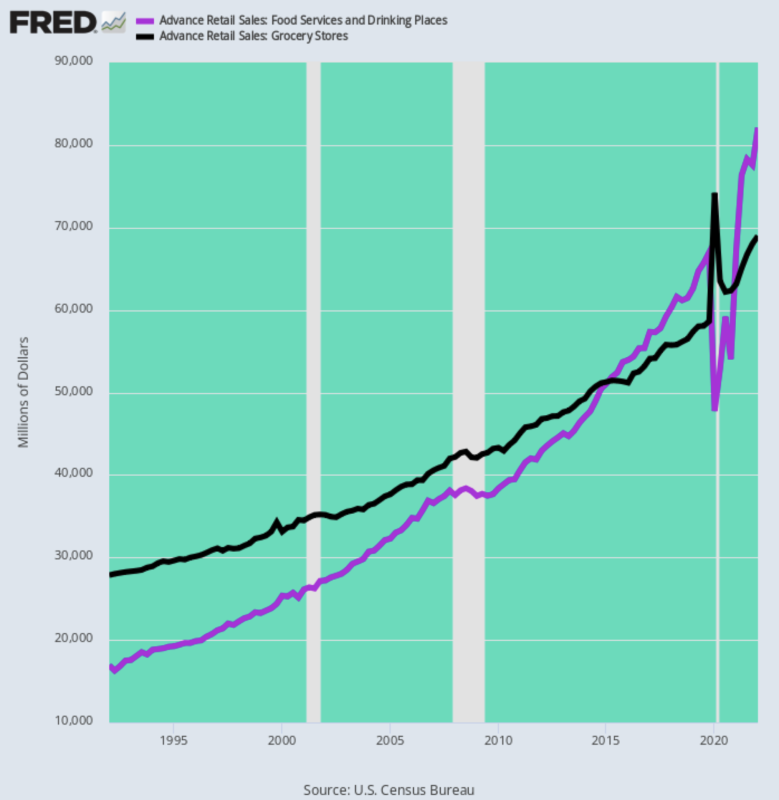

Еще один фактор, который следует учитывать, заключается в том, что продовольственная инфляция стала более инфляционной, чем раньше. Мы имеем в виду, что субиндекс продуктов питания вдали от дома имеет гораздо больший вес в ИПЦ, чем 30-40 лет назад. Это связано с тем, что доля продуктов, приобретаемых в ресторанах и других заведениях общепита, резко возросла.

Как показано на диаграмме ниже, в течение первого квартала 1 года ежемесячные расходы на продукты питания в ресторанах составили всего 1992 миллиардов долларов, или 17% от 61 миллиардов долларов, которые ежемесячно тратятся в продуктовых магазинах. Напротив, в первом квартале 28 года ежемесячные расходы в ресторанах составили 1 миллиарда долларов, или 2022% от 82 миллиардов долларов, потраченных в продуктовых магазинах.

Иными словами, за последние 30 лет расходы на рестораны росли со скоростью 5.4% в год, что намного превышает годовой прирост продуктовых магазинов на 3.1%.

Этот огромный разворот в том, как тратится продовольственный доллар, важен. Это связано с тем, что в нынешних обстоятельствах цены на продукты питания в ресторанах лежат в основе нехватки рабочей силы низшего уровня, где почасовая заработная плата в настоящее время стремительно растет, тем самым увеличивая растущие расходы на продукты питания, воплощенные в вкладка ресторан.

Ежемесячные расходы на продукты питания в США: рестораны и продуктовые магазины, 1992–2022 гг.

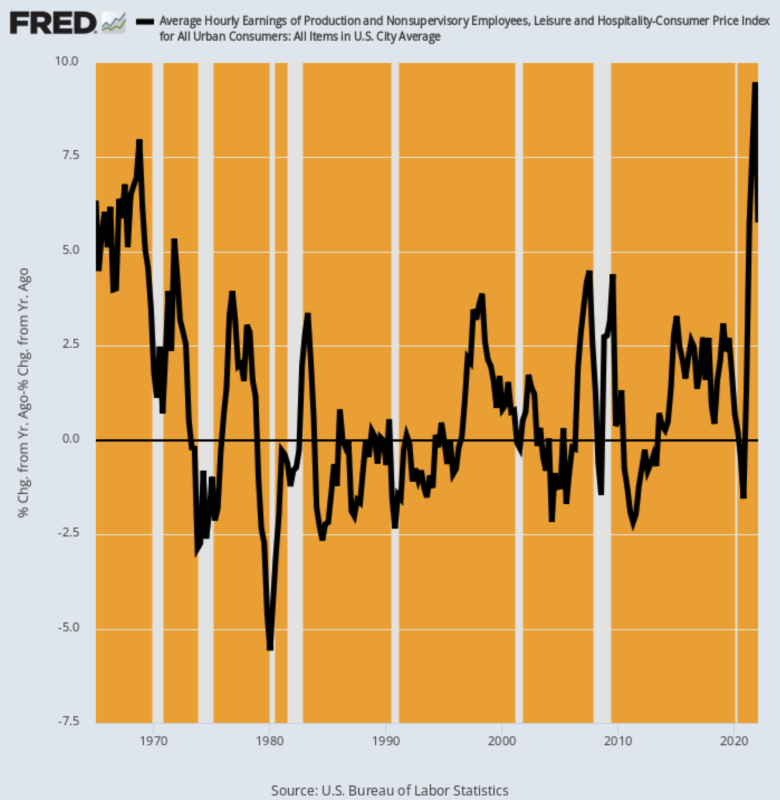

Что касается элемента затрат на рабочую силу в ценообразовании ресторана, то приведенная ниже диаграмма оставляет мало места для воображения. С февраля 2020 года номинальные почасовые ставки заработной платы в сфере отдыха и гостеприимства выросли на 24%.С поправкой на инфляцию этот скачок заработной платы является самым высоким в истории, начиная с 1960-х годов.

Изменение в годовом исчислении почасовых ставок заработной платы в сфере досуга и гостеприимства с поправкой на инфляцию, 1965–2022 гг.

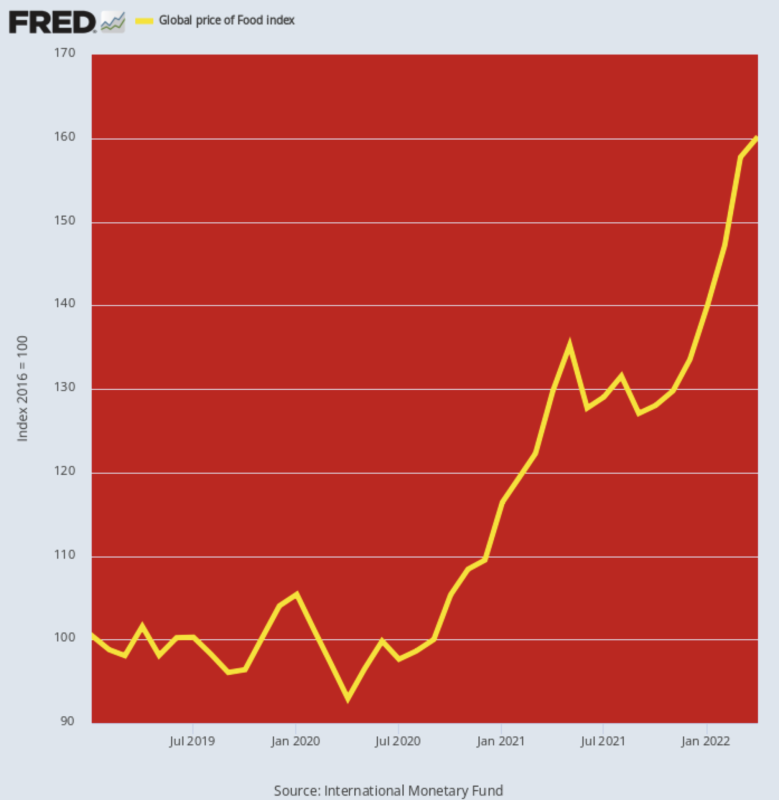

Что касается другого основного компонента ресторанных расходов, глобальный индекс цен на продукты питания также расскажет вам все, что вам нужно знать. На уровне 160.2, заявленном на апрель, сейчас 58% выше уровня февраля 2020 года. Ни один предыдущий двухлетний период не сравнится с такими темпами роста — даже во время резкого падения цен на сырьевые товары в середине 2008 года двухлетний прирост составил всего 45%.

Это, конечно, означает, что продовольственная инфляция, идущая по конвейеру цен производителей и потребительских цен, по-прежнему имеет огромный напор. Так как проблема «неуправляемой инфляции» занимает центральное место в осенних кампаниях Конгресса, у ФРС также не будет никакой политической свободы действий, чтобы сделать паузу.

Мировой индекс цен на продовольствие, 2019-2022 гг.

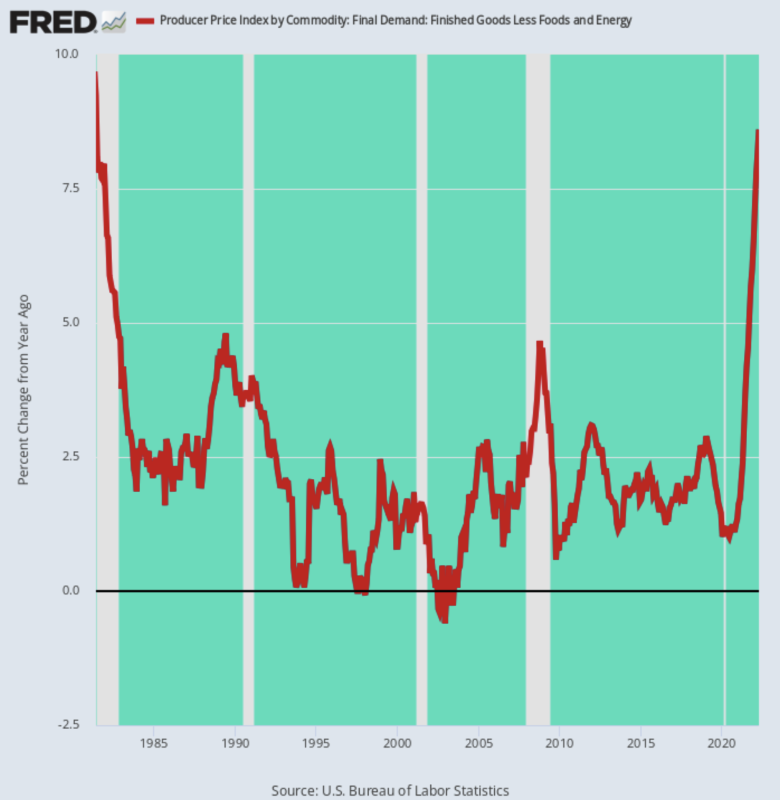

Наконец, инфляционные потоки, исходящие от мировых товарных рынков и цепочек поставок промышленных товаров, не собираются ослабевать. Даже если отбросить продовольствие и энергию, индекс цен производителей на готовые товары, за исключением этих двух товаров, вырос на 8.6% яв апреле — это означает, что через несколько месяцев в индексе потребительских цен появится давление со стороны глобальных поставщиков готовой продукции, помимо роста цен на продукты питания, энергию и жилье.

Излишне говорить, что апрельский прирост этого субиндекса PPI был самым высоким с июня 1981 года, а это означает, что ФРС является заложником борьбы с инфляцией, хочет она этого или нет.

Да, сегодня нет ничего похожего на Пола Волкера в радиусе мили от Эклс-билдинг, но это не имеет значения. Последнее, чего хотят эти финансовые повелители, — это чтобы их хваленая «независимость» была оспорена разгоряченными политиками с новым избирательным мандатом.

Изменение в годовом исчислении индекса цен производителей на готовые товары, исключая продукты питания и энергоносители, 1981–2022 гг.

Конечно, вынужденная антиинфляционная политика ФРС вскоре приведет к рецессии, но сейчас это неизбежно. Жребий уже брошен.

Из всех людей даже величайший наездник пузырей нашего времени, Илон Маск, может предвидеть это. Остается только 12 болванов из FOMC, чтобы догнать реальность вместе с их зазывалами и мегафонами на пузыревидении:

(Маска) спросили, считает ли он, что рецессия наступает, и он сказал пользователю Twitter: «Да, но это на самом деле хорошая вещь. Деньги льются на дураков слишком долго».

«Некоторые банкротства должны произойти. Кроме того, все эти вещи, связанные с пребыванием дома из-за Covid, обманули людей, заставив их думать, что на самом деле вам не нужно много работать», — продолжил он.

Он сказал, что, по его мнению, рецессия продлится от 12 до 18 месяцев, и, обращаясь к своему внутреннему Милтону Фридману, сказал: «Компании, которые по своей природе имеют отрицательный денежный поток (то есть разрушают стоимость), должны умереть, чтобы они перестали потреблять ресурсы».

Вы можете назвать иронией тот факт, что компания Маска, скорее всего, была бы уничтожена во время рецессии пару лет назад. но на данный момент основатель Tesla, похоже, разбирается в экономике гораздо лучше, чем представители правительства и ФРС.

Сравните эту ясность с этой ерундой из протокола последнего заседания ФРС. Он, безусловно, получает «Оскар» в категории «Ты не говори».

(некоторые участники)…….отметили, что ограничительная позиция политики вполне может стать уместной», – говорится в протоколе.

Г-н Пауэлл также заявил о своей решимости замедлить рост цен, предположив, что уровень безработицы, составлявший 3.6% в апреле, возможно, придется повысить, поскольку ФРС замедляет спрос. «Возможна некоторая боль», он сказал на прошлой неделе.

Ну, по крайней мере, он понял это правильно.

Даже Малодушный Пауэлл теперь знает, что разрекламированная на прошлой неделе «пауза» на самом деле не имеет шансов.

Репост от автора страница.

Опубликовано под Creative Commons Attribution 4.0 Международная лицензия

Для перепечатки установите каноническую ссылку на оригинал. Институт Браунстоуна Статья и Автор.