Если у тебя еще есть деньги в банке, Bloomberg предупреждает, что дефолт по кредитам на коммерческую недвижимость может «опрокинуть» сотни американских банков.

Оставив налогоплательщиков на крючке триллионных убытков.

Заметка старшего редактора Джеймса Кромби проводит нас через гноящийся ад коммерческой недвижимости.

Новое исследование предсказывает, что почти половина офисных площадей в центре Питтсбурга может стать пустой через 4 года. В крупных городах, таких как Сан-Франциско, уже царит зомби-апокалипсис с заброшенными офисными зданиями, пекущимися на солнце.

Итак, что случилось?

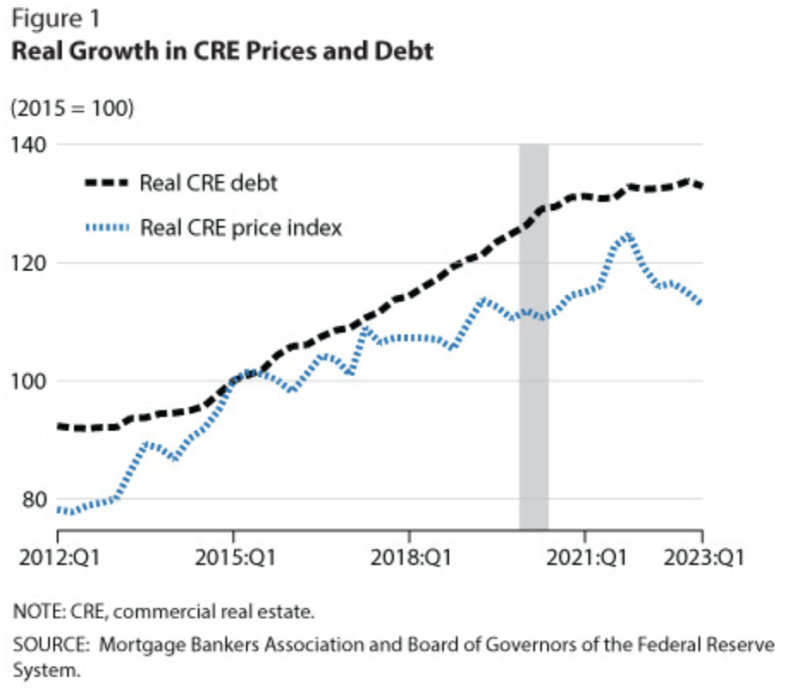

Процентные ставки ФРС сначала наводнили недвижимость низкими ставками и дешевыми деньгами. Которые были перестроены.

Затем последовали карантины, которые заставили миллионы людей придумывать новые схемы рабочего дня. Людям нравилось отказываться от долгих поездок на работу (не говоря уже о бесплатных деньгах). Несмотря на все усилия, предприятиям в центре города не удалось вернуть всех рабочих.

Сегодня все говорят о гибридных моделях работы: как очных, так и удаленных. Но судя по наблюдениям, удаленка выигрывает. В любом случае, даже 30-процентное сокращение площади офисных площадей после продления договоров аренды может обрушить весь сектор.

Ресторанный и розничный секторы в центре города ощущают затруднения, поскольку их постоянно закрывают. Давление усиливается абсурдным уровнем инфляции и все более рискованными улицами в вопросах личной безопасности. Если сложить все это воедино, причин идти в офис станет все меньше.

Когда ФРС в панике подняла процентные ставки во время инфляции 2021 года, это привело к исчезновению триллионов коммерческой недвижимости даже без учета других факторов. Добавьте к этому преступность, инфляцию и удаленную работу, и вы получите опасную смесь, которая может разрушить города, какими мы их знаем.

Это могло бы имитировать и развивать прошлогодний банковский кризис, когда падение цен на облигации вызвало панику у вкладчиков. Этот кризис прекратился только тогда, когда министр финансов Джанет Йеллен и председатель ФРС Джером Пауэлл фактически оказали помощь каждому банку в Америке, предоставив сладкие кредиты, выписанные на фиктивную стоимость активов, а также неограниченные гарантии налогоплательщиков через комично недостаточно финансируемую Федеральную корпорацию по страхованию вкладов (FDIC).

Между прочим, FDIC, по сути, гарантирует более 20 триллионов долларов депозитов на сумму чуть более 100 миллиардов долларов. Итак, у них есть полпенни за доллар.

Без этой государственной предварительной помощи, один бумаги В прошлом году исследователи из Стэнфорда и Колумбии подсчитали, что 1,619 банков США – около трети из них – могут оказаться под угрозой банкротства.

Проблема в том, что фактически ничего не было исправлено. На самом деле, становится все хуже. По той простой причине, что с течением месяцев приходит все больше и больше долгов.

И это подводит нас к Кромби, который отмечает, что в ближайшие 929 с половиной месяцев наступит срок погашения долга по коммерческой недвижимости на сумму 9 миллиардов долларов.

Это на 28% больше, чем в прошлом году, и становится больше с каждым днем, поскольку банки делают вид, что кредиты все еще здоровы, фактически добавляя пропущенные платежи.

Мы начинаем видеть сбои в матрице; New York Community Bank только что пережил грани смерти со своим мусорным портфелем кредитов на коммерческую недвижимость, упав почти на 80%, прежде чем его выручили инвесторы-стервятники, в то время как мегабанки парили, как мегастервятники.

Еще придет. Потенциально гораздо больше: недавнее Исследование По оценкам Национального бюро экономических исследований, до 385 американских банков могут обанкротиться только по кредитам на коммерческую недвижимость.

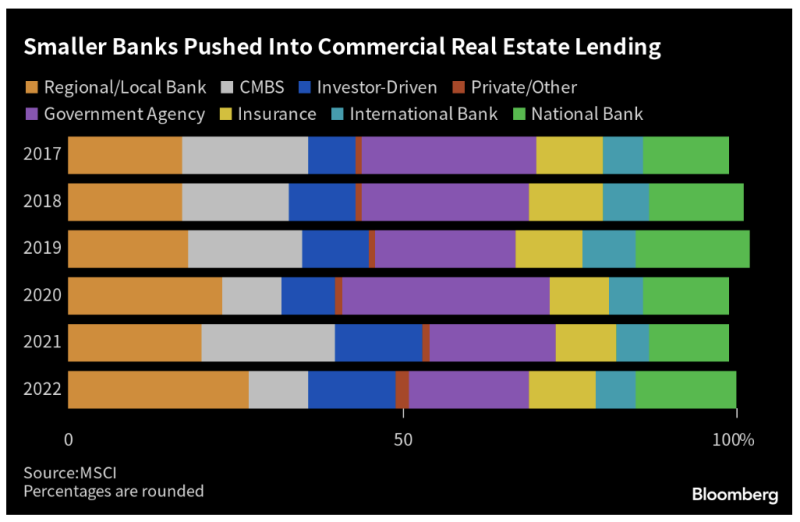

В подавляющем большинстве это будут небольшие региональные банки, которые обычно держат треть своих активов в кредитах на коммерческую недвижимость.

У них так много денег, потому что они лучше всех знают свои местные рынки, но ФРС отравила эту чашу, наводнив девелоперов легкими деньгами.

На данный момент мы видим только самые больные банки, выпадающие из стада. Это может значительно ускориться, когда наступит срок погашения кредитов на сумму более 1 триллиона долларов.

Уровень просрочек по коммерческой недвижимости уже подскочил до 6 процентов – на 30% за считанные месяцы. Уровень проблемности офисных кредитов достиг 11%.

Когда дым рассеется, мы можем потерять десятки, даже сотни региональных банков. Проходя в последнее время со сбережениями и кредитами, налогоплательщики съели 80% потерь.

Это означает, что вы можете оказаться на крючке триллионов, в то время как мегабанки поглощают трупы.

Снижение процентных ставок может остановить кровотечение. Но учитывая, что инфляция растет каждый месяц – в настоящее время она составляет 5 процента в годовом исчислении – этого не произойдет.

Эта статья основана на материале, опубликованном на Substack

Опубликовано под Creative Commons Attribution 4.0 Международная лицензия

Для перепечатки установите каноническую ссылку на оригинал. Институт Браунстоуна Статья и Автор.