Часть 1

В прошлую пятницу игроки с Уолл-Стрит сделали еще одну попытку «плохие новости — это хорошие новости», скромно подняв средние значения после лихорадочной погони вокруг амбара и обратно. Но, в конце концов, пора забыть об играх, в которые играют внутридневные трейдеры с Уолл-стрит, и признать, что плохие экономические новости — это просто плохие новости.

Очевидным негативом в отчете о занятости за октябрь стало небольшое увеличение уровня безработицы до 3.7% с 3.5% в сентябре. Это должно было означать, что экономика остывает и что ФРС может ослабить свою кампанию ужесточения.

Но, как мы часто говорили, уровень безработицы U-3 не стоит бумаги, на которой он напечатан. Тем не менее, это ни в малейшей степени не противоречит фактическим плохим новостям в октябрьском отчете о занятости, которые были широко распространены внутри отчета. Весь отчет, по сути, был лишь очередным свидетельством того, что рынок труда слаб, а не силен, и что экономика США скатилась в застойный ступор.

Во-первых, уровень безработицы U-3, рассчитанный на основе обследования домохозяйств, оказался выше из-за увеличения числа безработных на 306,000 328,000 человек, в то время как число занятых фактически сократилось на XNUMX XNUMX человек.

Вот так. Кот Шредингера в BLS сказал, что рабочие места +261,000 согласно обследованию заведений, в то время как обследование домохозяйств опубликовало вышеупомянутые -328,000.

Разумеется, если бы это было всего лишь месячной аберрацией, было бы разумно не обращать на это внимания. Но на самом деле, начиная с марта, два опроса шли в противоположном направлении: опрос истеблишмента, который напрямую связан с алгоритмами, вырос на 2.45 млн рабочие места.

В то же время количество обследований домохозяйств увеличилось всего на 150,000 рабочие места. Это На 94% меньше!

Более того, если вы прокрутите дальше до пика до COVID-2020 в феврале 158.61 года, разрыв станет еще более вопиющим. А именно, XNUMX млн опросов домохозяйств, опубликованных в октябре, на самом деле были 258,000 нижних чем это было до блокировки, в то время как показатель опроса истеблишмента был 804,000 XNUMX выше.

Конечно, ни то, ни другое число не является чем-то особенным, но это несоответствие не влечет за собой никакой большой тайны. Происходит то, что люди устраиваются на несколько работ, чтобы не отставать от стремительно растущей стоимости жизни, а также потому, что работа на дому облегчила фрилансерам и гиг-работникам — особенно в технологическом секторе — присоединяются к двум, трем или даже четырем платежным ведомостям работодателя. Все они учитываются как «рабочие места» в обследовании заведений, но не в обследовании домохозяйств.

Излишне говорить, что вторая или третья работа, предполагающая 5 часов виртуальной работы в неделю с обманом отдела кадров какого-нибудь невнимательного работодателя, — это не то же самое, что традиционная работа с 40 часами реальной работы на месте работы. Первый — еще один пример шума в данных, который приводит к хронической переоценке фактического рынка труда США.

Уровень занятости: обследование домохозяйств (фиолетовая линия) по сравнению с обследованием предприятий (коричневая линия), февраль 2020 г. — октябрь 2022 г.

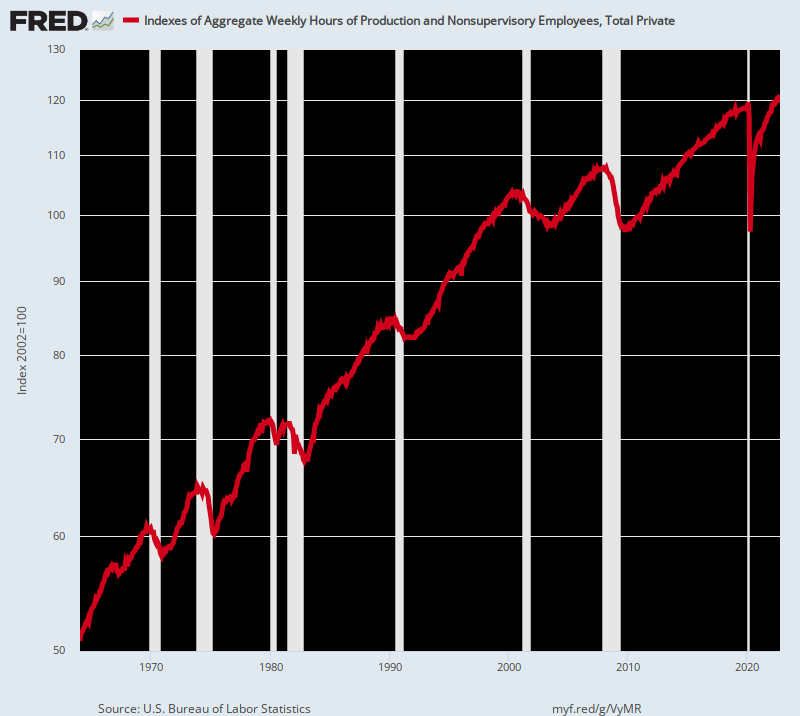

В любом случае, именно поэтому мы считаем, что совокупный индекс часов, публикуемый BLS, является наиболее полезным среди многих его неудачных подходов к рынку труда. Он, по крайней мере, не путает подработку с полной занятостью и не считает четвертую работу (бывшего) интригана в Twitter свидетельством «сильного» рынка труда.

Исходя из этого, вот что мы на самом деле получили после «стимми-палуза» после марта 2020 года, когда государственный долг увеличился на 4.5 трлн долларов, а баланс ФРС взлетел с 4 трлн до 9 трлн долларов. А именно, общее количество рабочих часов, занятых в частном секторе, увеличилось лишь на капельку за этот 32-месячный период. Если быть точным, прирост рабочих часов составил всего 0.4% ежегодно.

Индекс совокупного рабочего времени в неделю для частного сектора, январь 2020 г. – октябрь 2022 г.

Иными словами, октябрьский отчет о занятости ясно дал понять, что якобы «сильный» рынок труда тормозится уже много лет. Показатель за октябрь на самом деле представлял собой анемичный прирост 0.78% в год с момента докризисного пика в декабре 2007 г. Это сопоставимо, например, с 2.00% годовой темп роста рабочего времени, занятого в период с 1964 по 2000 год.

Таким образом, если бы финансовая пресса сообщала данные честно, она использовала бы совокупный индекс часов для измерения фактических затрат труда в экономике, а не фальшивые заголовки подсчета рабочих мест.. В этом случае, конечно, мы не получили бы такой же болтовни экономистов, как в пятницу, ссылаясь на еще один «сильный» отчет о занятости:

Экономист Обамы Бетси Стивенсон: Сильный отчет о рабочих местах ... много найма, широкий круг, и рост заработной платы немного замедляется. ФРС просто может дать нам эту мягкую посадку

Джастин Вулферс, кейнсианский ученый: Число рабочих мест в несельскохозяйственном секторе выросло на +261 тыс. в октябре, что стало еще одним месяцем звездный карьерный рост. Последние два месяца показывают изменения +52 тыс. за сентябрь и -23 тыс. за август, так что это еще более сильный отчет. Уровень безработицы вырос на тик до 3.7%.Это очень сильная экономика.

Действительно? Истинный рост занятости (т.е. общее количество отработанных часов) за последние 15 лет вырос всего на две пятых от его среднего исторического значения, но эти коты продолжают отхаркивать «сильное» слово.

Индекс совокупного рабочего времени, 1964-2022 гг.

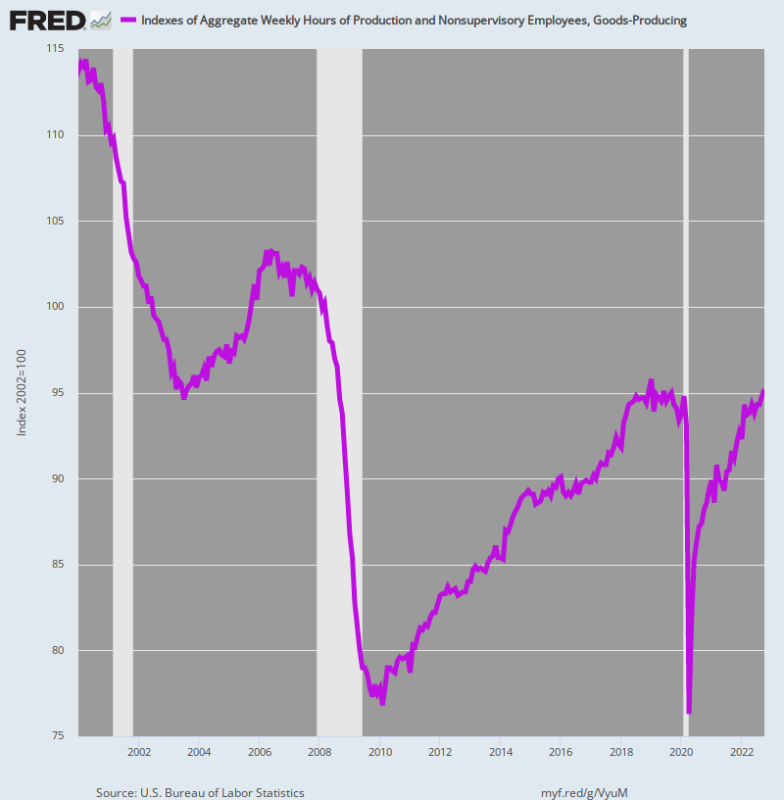

Более того, когда речь идет о высокооплачиваемых и высокопроизводительных рабочих местах в товаропроизводящем секторе (обрабатывающая промышленность, энергетика, горнодобывающая промышленность и коммунальные услуги), данные еще более однозначны. Индекс совокупного рабочего времени в секторе производства товаров по-прежнему почти 0.6% ниже его доковидный пик пришелся на январь 2019 года.

Излишне говорить, что это большое дело, потому что в секторе производства товаров занято 21.3 миллиона человек при средней годовой заработной плате в размере 68,300 XNUMX долларов. В целом годовой фонд оплаты труда в отрасли составляет Триллион долларов

Таким образом, как мы часто отмечали, у нас есть 30-месячный цикл рожденных свыше рабочих мест. После глубокого спада в апреле 2020 года по приказу Вирусного патруля рабочее время, занятое в секторе производства товаров, все еще не вернулось на круги своя.

Более того, если говорить о долгосрочном тренде, то картина просто катастрофическая. По сравнению с уровнем начала века в январе 2000 года общее количество часов, отработанных в секторе производства товаров, сократилось. 16.3% по состоянию на октябрь 2022 г.

Как кто-то в здравом уме может охарактеризовать приведенную ниже диаграмму как «сильный» рынок труда, нам не под силу. На самом деле это означает, что номенклатура общественного здравоохранения Вашингтона подорвала предложение в экономике США, оставив частный сектор бороться за восстановление прежнего статус-кво, который сам уже более двух десятилетий двигался на юг.

Индекс совокупного времени, отработанного в секторе производства товаров, с января 2000 г. по октябрь 2022 г.

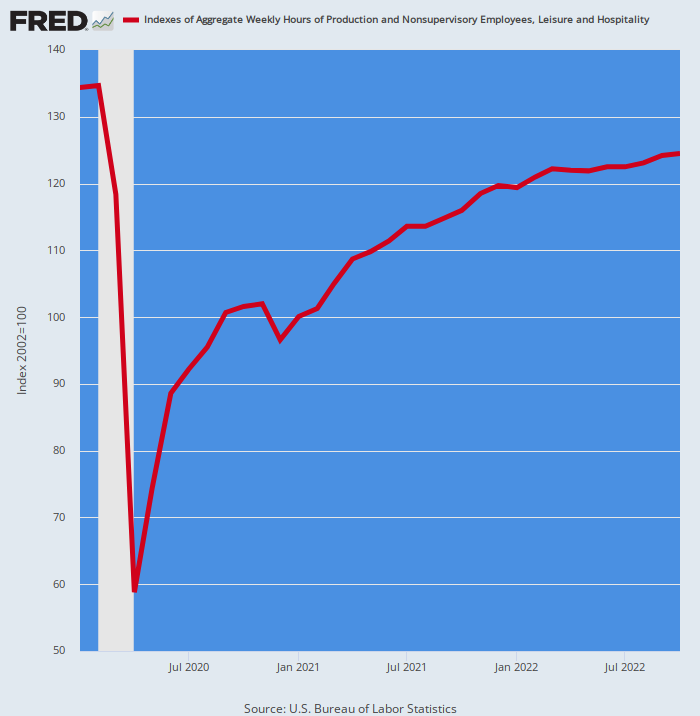

Не является отклонением и сектор производства товаров. На другом конце спектра заработной платы индекс часов, отработанных в низкооплачиваемом секторе отдыха и гостеприимства в октябре, показал 7.8% ниже на уровне февраля 2020 года. Это около 40 миллиардов долларов в годовом исчислении заработной платы, которые все еще пропали без вести.

Вот так. Бедствие, связанное с блокировкой весной 2020 года, было настолько серьезным, что часы, отработанные в этом секторе, сократились на 56%!

С тех пор сектор выкапывал такую глубокую яму, что нигде в исторических данных о рабочих местах нет прецедента. Тем не менее, после того, как все эти возрожденные часы были восстановлены, индекс все еще почти на одну восьмую ниже своего уровня до блокировки.

Иными словами, приведенная ниже диаграмма не имеет ничего общего с «сильным» рынком труда, даже несмотря на то, что с апреля 2020 года спекулянты с Уолл-стрит хвастаются всеми рабочими местами, восстановленными. последовала отчаянная борьба частного сектора за восстановление своих позиций.

Индекс совокупного количества часов, отработанных в сфере отдыха и гостеприимства, с февраля 2020 г. по октябрь 2022 г.

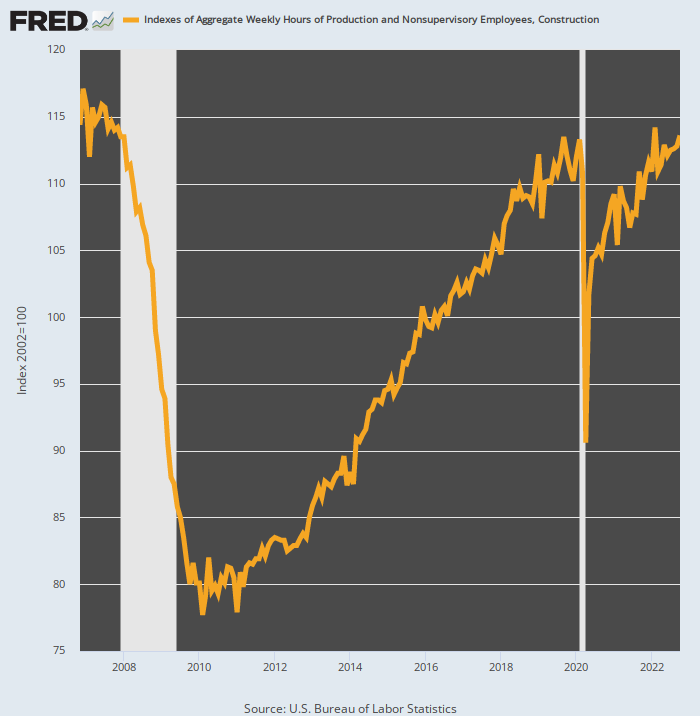

Как оказалось, та же история и в высокооплачиваемом строительном секторе. Общее количество отработанных часов в октябре было лишь немного (+0.26%) выше пика февраля 2020 года до пандемии. Что еще более важно, октябрьский индекс по-прежнему 3.0% ниже уровень был достигнут еще в декабре 2006 г., а это означает, что и этот сектор рынка труда долгое время испытывает отрицательную динамику.

Излишне говорить, что просто невозможно описать приведенный ниже график как свидетельство «сильного» рынка труда, когда в октябре было отработано гораздо меньше рабочих часов, чем 16 лет назад.

Здесь, как и во многих других секторах рынка труда, произошло то, что вирусный патруль нанес разрушительный 20% резкое падение количества отработанных часов в апреле 2020 года. С тех пор ежемесячно сообщаемые сведения о возрожденных рабочих местах и отработанных часах представляют собой не что иное, как гигантскую операцию по раскопкам, проводимую частным сектором.

Индекс совокупного рабочего времени в строительном секторе, январь 2020 г. – октябрь 2022 г.

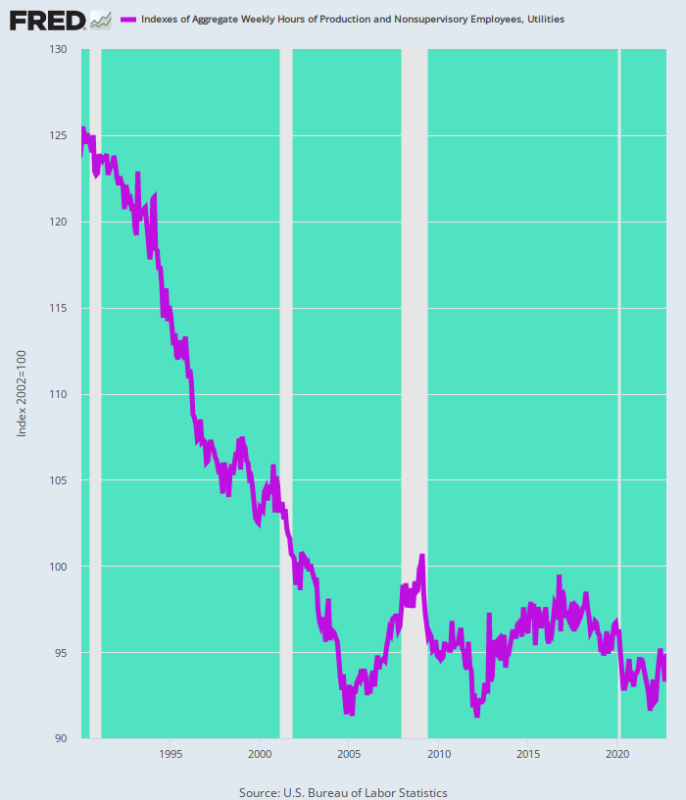

Еще одним высокооплачиваемым сектором, где отработанное время уже давно сокращается, является коммунальный сектор. Общее количество отработанных часов в октябре по-прежнему почти не 2% от доковидного уровня февраля 2020 года.

Что еще более важно, это был конец нисходящего марша, который продолжается уже три десятилетия. Соответственно, предположительно «сильный» рынок труда в октябре 2022 г. На 24% меньше часовs чем это было в начале 1990-х.

Индекс совокупного рабочего времени в секторе коммунальных услуг с 1990 по 2022 год

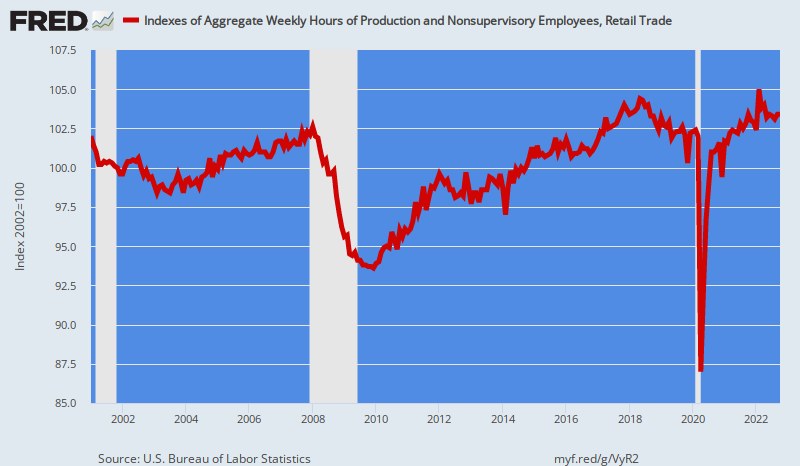

В секторе розничной торговли количество отработанных часов достигло пика 53 месяца назад, в мае 2018 года. Несмотря на восстановление после падения на 17% в апреле 2020 года, октябрьский индекс часов для 1% ниже его пик четырехлетней давности.

Опять же, нет причин рассматривать рожденные свыше рабочие места и часы как «рост» рынка труда. И, конечно же, когда занятость фактически стабилизировалась на основе тренда за последние 22 года, идея о том, что октябрьский отчет выдал силу, просто пустая чушь.

И все же цифры не лгут. В январе 2001 года индекс совокупного количества часов, отработанных в секторе розничной торговли, составил 102.0 по сравнению со 103.4 в октябре 2022 года. 0.06%, если вы хотите кредитовать ошибки округления.

Индекс совокупного времени, отработанного в секторе розничной торговли, с января 2001 г. по октябрь 2022 г.

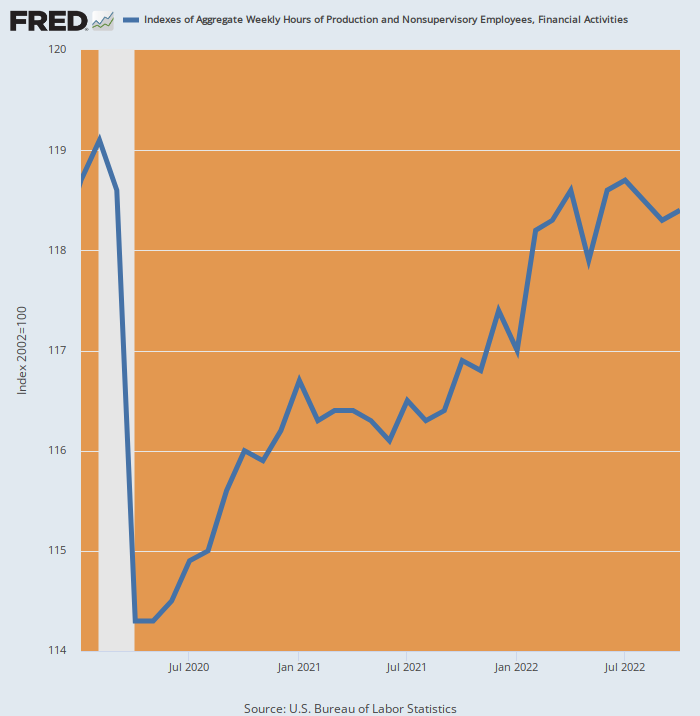

Еще один нестабильный сектор — финансовые услуги и недвижимость. В течение октября индекс совокупных часов был фактически ниже уровня апреля прошлого года и по-прежнему 1% ниже чем там, где он был опубликован в феврале 2020 года.

Нельзя отрицать и значение этого застоя. В конце концов, за последние два с половиной года на финансовых рынках и в сфере недвижимости произошел буквально бум, но занятость осталась неизменной.

Так что и здесь нет «сильного» рынка труда.

Индекс совокупного рабочего времени в секторе финансов и недвижимости, январь 2020 г. – октябрь 2022 г.

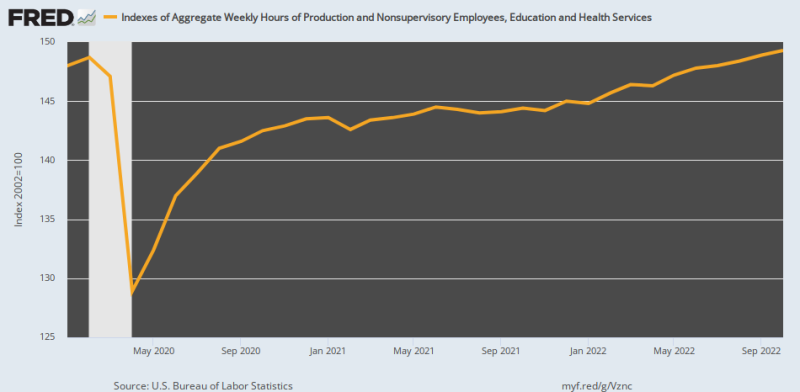

Даже ранее бурно развивающийся сектор образования и здравоохранения потерпел крах. Индекс совокупного количества отработанных часов в октябре 2022 г. представляет собой микроскопический годовой темп роста, составляющий всего 0.15%по сравнению с февралем 2020 г.

Как видно из диаграммы, здесь мы также имеем дело с часами возрождения. В апреле 13.3 года индекс упал на 2020% по команде вирусного патруля. Соответственно, 97% часть прироста часов с тех пор была объяснена восстановлением часов, потерянных из-за блокировок, а не органическим ростом после пиковой отметки в феврале 2020 года.

Для справки: темпы роста за 56 лет, закончившихся в феврале 2020 года, составили 3.3% в год — уровень 22X выше уже более полувека. Таким образом, даже в случае сектора, сильно поддерживаемого государственными трансфертными платежами и налоговыми преференциями, рост занятости, измеряемый количеством отработанных часов, замедлился до минимума.

Указатель совокупного количества часов работы в сфере образования и здравоохранения, февраль 2020 г. — октябрь 2022 г.

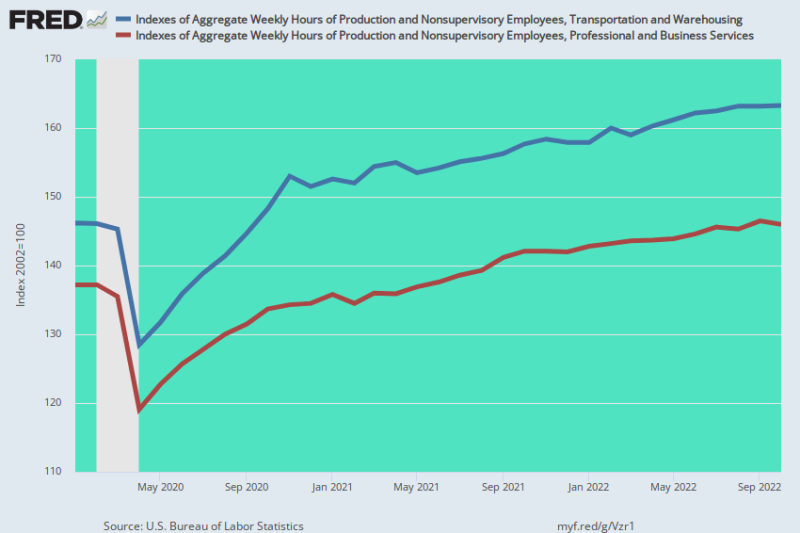

Действительно, если вы изучите данные по всем дюжине или около того отдельных отраслей, для которых BLS предоставляет совокупный индекс часов, только две продемонстрировали значительный прирост в октябре 2022 года по сравнению с уровнем февраля 2020 года, существовавшим до пандемии Covid. для складского и транспортного сектора вырос на 11.7%, в то время как индекс профессиональных и деловых услуг был на 6.4% выше, чем его уровень до пандемии в феврале 2020 года.

Но в обоих случаях мы видим скунса, скользящего по поленнице. Хорошо задокументированный всплеск товаров, доставляемых Amazon, был неустойчивым артефактом блокировок и массовых стимуляторов. Теперь это, конечно, закончилось, но пока это продолжалось, в складском и транспортном секторах наблюдался массовый бум найма — бум, который неумолимо привел к значительному избытку производственных мощностей. Соответственно, когда начнутся увольнения, синяя линия ниже, вероятно, будет двигаться на юг. Долгое время.

Точно так же работа на дому была в значительной степени сосредоточена в профессиональном и деловом секторах. Но недавние крупномасштабные увольнения в технологическом секторе, воплощенные в 50-процентном сокращении рабочей силы Twitter на прошлой неделе и надвигающейся бойне рабочих мест в Facebook, предвещают день расплаты для прячущихся дома сборщиков тройной зарплаты.

Действительно, перенайм в этом секторе, на долю которого приходится 22.5 миллиона самых высокооплачиваемых рабочих мест в Америке, вероятно, имел монументальные масштабы. И это означает, что коричневая линия ниже также будет резко двигаться на юг в ближайшие месяцы.

Индекс совокупного времени работы транспортных и складских, а также профессиональных и коммерческих услуг, февраль 2020 г. — октябрь 2022 г.

Короче говоря, рынок труда далеко не силен и фактически отражал практически нулевой рост часов в целом с момента пика до пандемии в феврале 2020 года, за исключением двух аномалий, которые вскоре будут обращены вспять, отраженных выше. Таким образом, производное представление о том, что экономика США также сильна, является просто чушью.

Часть 2

По иронии судьбы систематическое структурное ослабление рынка труда США, показанное выше, произошло в контексте масштабного печатания денег мировыми центральными банками, что нашло отражение в ошеломляющем росте их коллективных балансов. По сравнению с $ 4 трлн в 2002 году совокупные балансы центральных банков мира в настоящее время превышают Триллион долларов

В письменной истории нет ничего подобного, но его различное влияние на мировую экономику является краеугольным камнем того, что будет дальше. Другими словами, в странах с высокой стоимостью рабочей силы, таких как США, вакханалия печатания денег в последнее десятилетие привела к массовому переносу промышленного производства за границу в недорогие места во главе с Китаем. В свою очередь, это способствовало сопутствующему опыту того, что казалось «низкой инфляцией» из-за огромного притока дешевых иностранных товаров.

В то же время взаимная денежная экспансия в Китае, Вьетнаме, Мексике и других странах с более низкими издержками привела к неэффективным инвестициям библейских масштабов. Результатом стали сильно раздутые производственные мощности для обслуживания потребителей в США, Европе и других развитых странах мира. Иными словами, развитые страны пережили то, что казалось периодом процветания с низким ростом/низкой инфляцией, в то время как ранее менее развитые страны испытали головокружительный рост инвестиций и промышленного производства, подпитываемый долгами.

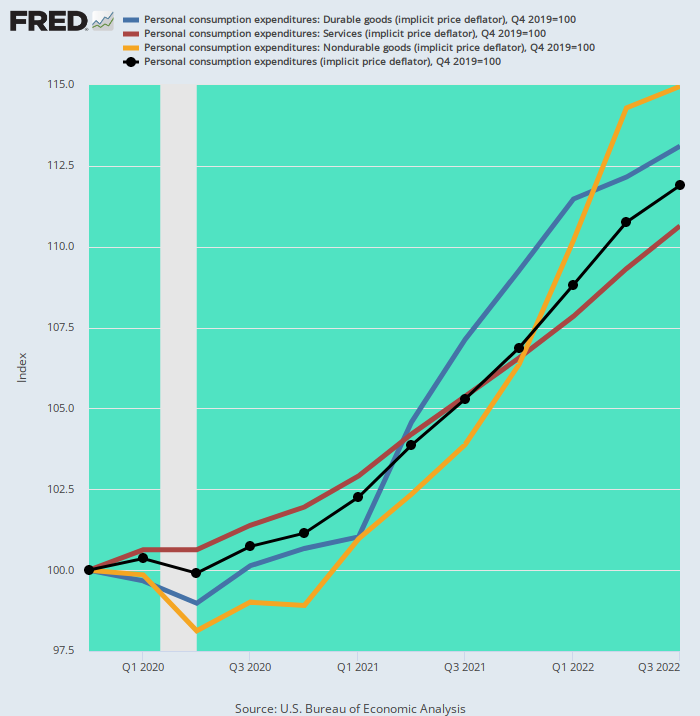

В самом деле, назвать влияние на экономику США «инфляцией с разделенным экраном» вряд ли можно правильно сказать. За 25 лет после того, как Китай в середине 1990-х годов стал экспортным центром, дефлятор PCE в США для товаров длительного пользования резко упал:40%, в то время как дефлятор PCE для услуг вырос на+ 87%.

Тем не менее, с точки зрения бездумного сосредоточения ФРС на своей годовой «цели» инфляции, все было хорошо. Неважно, что ФРС достигла своей священной цели в 2.00% только из-за единовременного и неустойчивого обвала инфляции на товары длительного пользования, из-за чего ее предпочтительный критерий (дефлятор PCE) округлился немного ниже (1.80%) ее цели.

Изменение годового индекса: 1995-2019 гг.

- Дефлятор товаров длительного пользования: -2.00%;

- Дефлятор услуг PCE: +2.56%;

- Общий дефлятор PCE: + 1.80%

Инфляция на разделенном экране: общий дефлятор PCE в сравнении с дефлятором товаров длительного пользования и дефлятором услуг, 1995–2019 гг.

Ложкой дегтя, конечно же, была массовая параллельная инфляция финансовых активов повсюду — от Нью-Йорка до Лондона, Мумбаи и Шанхая. Но пока кредит центрального банка продолжал расширяться, гигантский глобальный финансовый пузырь и долг в размере 260 триллионов долларов, на котором он ненадежно держится, оставались на плаву.

Больше не надо. От ФРС и других центральных банков теперь потребуется безжалостно атаковать глобальный финансовый пузырь, который они создали, чтобы подавить опасную инфляцию товаров и услуг, которая все это время кипела под поверхностью.

Как оказалось, массивная дефляционная глобальная цепочка поставок всегда была слишком хрупкой и слишком искусственной, чтобы ее можно было поддерживать, особенно перед лицом экзогенных сбоев. Они пришли после 2019 года в виде блокировок Covid, масштабного стимулирования государственных расходов во всем мире, а затем санкционной войны Вашингтона на мировых товарных рынках и в платежной и торговой системе.

Среди прочего, это привело к тому, что эра инфляции с разделенным экраном исчезла в одночасье. С декабря 2019 года не было противовеса инфляции внутренних услуг со стороны сектора товаров. Дефляторы как товаров длительного, так и недлительного пользования росли темпами, невиданными с начала 1980-х годов, в результате чего общий дефлятор PCE увеличился более чем в два раза.

Фактически, рост дефлятора услуг (коричневая линия) на 3.73% в год с четвертого квартала 4 года в настоящее время является отстающим, при этом товары длительного пользования (синяя линия) и товары кратковременного пользования (желтая линия) резко увеличивают общий индекс дефлятора PCE (черная линия). .

Изменение годового индекса с четвертого квартала 4 года:

- Дефлятор услуг PCE: 3.73%;

- Дефлятор PCE для товаров длительного пользования: 4.58%;

- Дефлятор PCE для товаров кратковременного пользования: 5.21%;

- Общий дефлятор PCE: 4.20%

Дефлятор PCE и компоненты, Q4 2019 – Q3 2022

Излишне говорить, что ФРС сейчас попала в затруднительное положение. Искусственная «низкая инфляция» в товарном секторе закончилась. Во всяком случае, дальнейшее распутывание глобальных цепочек поставок приведет к обращению вспять неожиданного дохода от низкой инфляции 1995–2019 годов, поскольку производство товаров будет возвращено в более дорогие внутренние места. И если неоконсерваторы продолжат добиваться своего в Вашингтоне, опосредованная война против России обострится, что вызовет новый виток деструктивных потрясений на сырьевых рынках.

Это также будет означать, что хваленого «разворота» ФРС по спасению лопнувших финансовых пузырей просто не произойдет. Импульс инфляции товаров, услуг и рабочей силы просто слишком силен, чтобы здание Эклза могло изменить курс. Более того, абсолютистская решимость ФРС вернуться к своему священному целевому показателю инфляции в 2.00% только продлит Великую финансовую дефляцию, которая сейчас приближается.

Чего экономисты-продавцы не понимают, так это того, что кейнсианская кривая Филлипса, компромисс между занятостью и инфляцией никогда не была действительной; и что недавнее массовое нарушение экономической деятельности из-за блокировки и стимулирования означает, что текущие правительственные данные отдаленно не напоминают тенденции бизнес-циклов в прошлом.

Что касается последнего, уровень участия в рабочей силе, как правило, достигает пика, когда деловой цикл достигает так называемой полной занятости, отражая тот факт, что доступное дополнительное рабочее время использовалось для оплачиваемой занятости. Это видно на диаграмме ниже для предкризисных периодов 1990, 2001, 2008-09 и 2020 годов и является примером магии со стороны предложения в действии.

То есть привлечение дополнительных трудовых ресурсов в монетизированную экономику по своей сути не является инфляционным. Инфляция в конечном итоге возникает из-за плохих денег, а не из-за того, что слишком много людей работает.

Точно так же потеря трудовых ресурсов из монетизированной экономики также не является по своей сути дефляционной, если упущенный трудовой доход заменяется трансфертными платежами и использованием существующих сбережений.

И вот где мы сейчас находимся. У нас было массивное излияние фискальных и монетарных стимулов, но уровень участия в рабочей силе все еще находится на глубоком современном минимуме. Это потому, что искусственному «спросу» на расходы, созданному Вашингтоном, противодействовали фискальные субсидии на непроизводство и поддерживаемое государством безделье. Не было стимулирующего мультипликатора!

В этом контексте следует отметить, что мы начинаем диаграмму ниже с 1990 года по уважительной причине. Предшествующие 40 лет несопоставимы из-за единовременного нарастания коэффициента в 1950-1990 гг., когда женщины массово вошли в монетизированную (в отличие от домашней) рабочую силу.

В любом случае, у вас нет «сильного» рынка труда, когда с 2000 года наблюдается вековая тенденция к снижению уровня участия в рабочей силе. и беспрецедентные стимуляторы — это была сторона, препятствующая снабжению.

Уровень участия в рабочей силе на циклических пиках:

- январь 1990 г.: 66.8%;

- 2000 Февраль: 67.3%;

- декабрь 2006 г.: 66.4%;

- 2020 февраля: 63.4%;

- Сентябрь 2022: 62.3%.

Уровень участия в рабочей силе, 1990-2022 гг.

Падение уровня участия в рабочей силе с 2000 года — не пустяк. Он отражает эквивалент 13.2 млн работники, покинувшие рынок труда из-за выхода на пенсию, инвалидности, Medicaid, продуктовых талонов, других форм поддержки государства всеобщего благосостояния или, в случае некоторых миллениалов, из-за уютной жизни в подвале у мамы и папы.

В любом случае предложение, представленное рынком труда, резко сократилось, даже несмотря на то, что спрос, подпитываемый государством, раздулся беспрецедентно. Это, конечно же, означает стагфляцию, основанную на затратах на рабочую силу.

И чтобы не сомневаться в том, что спираль «зарплата-цена» теперь встроена, вот почасовой прирост заработной платы в годовом исчислении в основных секторах рынка труда, опубликованный в октябрьском отчете о занятости.

Изменение средней почасовой оплаты труда в годовом исчислении:

- Склад и транспорт: +8.5%;

- Отдых и гостеприимство: +7.1%;

- Строительство: +6.6%;

- Коммунальные услуги: +6.4%;

- Финансовые услуги: +6.0%;

- Производство товаров: +5.7%;

- Оптом: +5.4%;

- Здравоохранение и образование: +5.3%;

- Деловые и профессиональные услуги: +5.1%;

- Общая частная занятость: + 5.5%.

В части 3 мы проследим, каким образом рост заработной платы и необходимость «наверстать упущенное» в результате уже испытанного роста стоимости жизни, вероятно, будут поддерживать инфляционный импульс в течение многих последующих кварталов. По сути, бездействующая рабочая сила, которая должна быть создана в результате ужесточения ФРС, уже была исключена из рабочей силы Вирусным патрулем и искусственным накоплением «сбережений» за два года, когда правительство поощряло домохозяйства. и стимуляторы.

Часть 3

В то же время необходимо подчеркнуть, что в будущем инфляционная спираль не будет зависеть только от инфляции услуг. Это потому, что так называемый продовольственный и энергетический комплекс остывает не так быстро, как уверяют эксперты с Уолл-стрит.

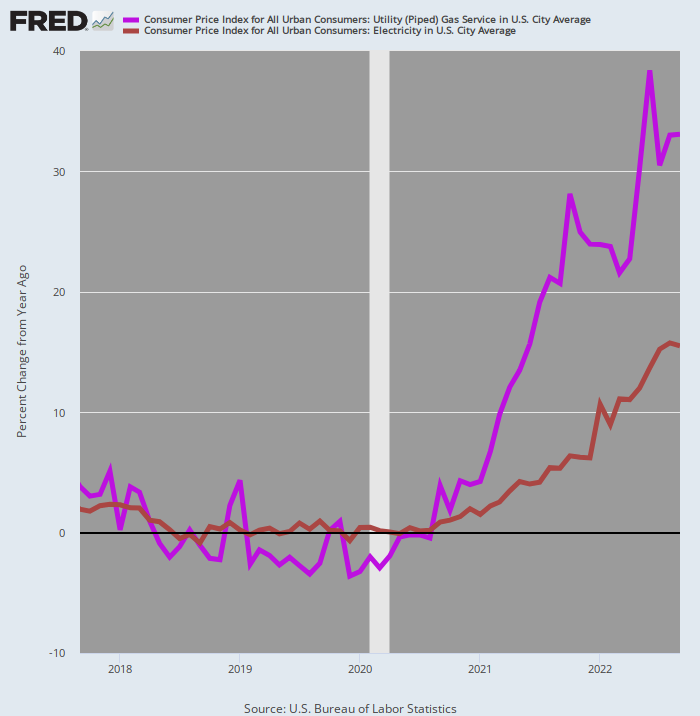

Так получилось, что коммунальные части затрат на энергию, представленные электричеством и трубопроводным газом, совсем не остыли. Счета за электричество уже выросли 15.5% по сравнению с предыдущим годом, в то время как ИПЦ для трубопроводного газа, используемого для отопления и приготовления пищи, составляет 33% выше, чем в прошлом году. Более того, ни одна из линий на графике не изгибалась резко вниз в последние месяцы.

Изменение в годовом исчислении в счетах за электроэнергию и газ по трубопроводам, 2017–2022 гг.

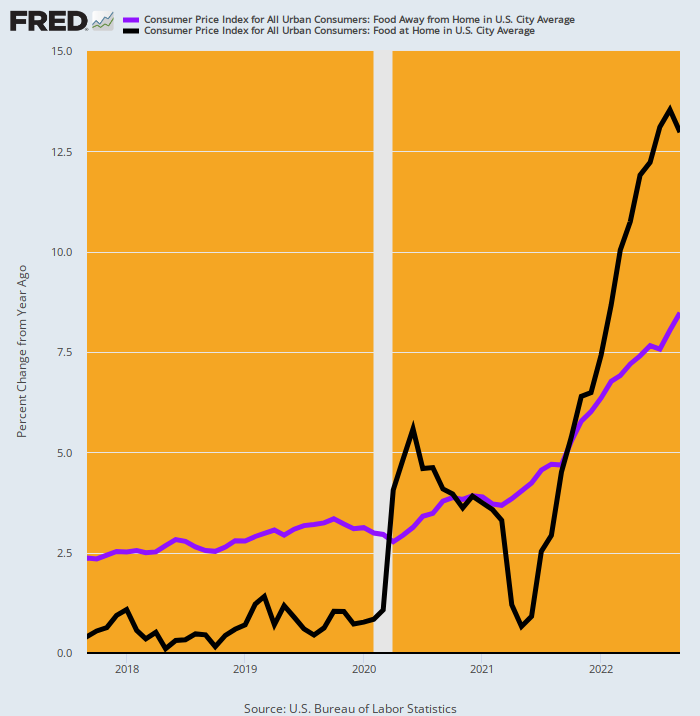

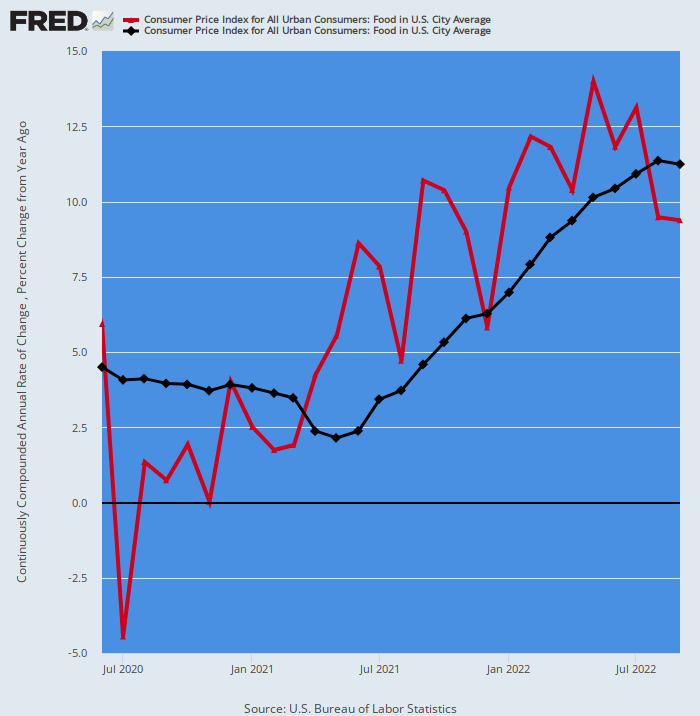

Точно так же обе части продовольственного индекса по-прежнему растут агрессивными темпами: по сравнению с прошлым годом, еда вне дома (например, в ресторанах) выросла на 8.5% в сентябре, в то время как цены в продуктовых магазинах были выше на 13.0%. И обе линии отражают вертикальный подъем, который не выказывает никаких признаков замедления в ближайшие месяцы.

Как оказалось, эти счета продуктов питания в совокупности представляют собой 13.65% веса в ИПЦ, и выросли 11.29% по средневзвешенному показателю за последний год. Это самый высокий годовой прирост за 43 года (май 1979 года)!

Изменение в годовом исчислении компонентов ИПЦ для продуктов питания вне дома и продуктовых магазинов, 2017–2022 гг.

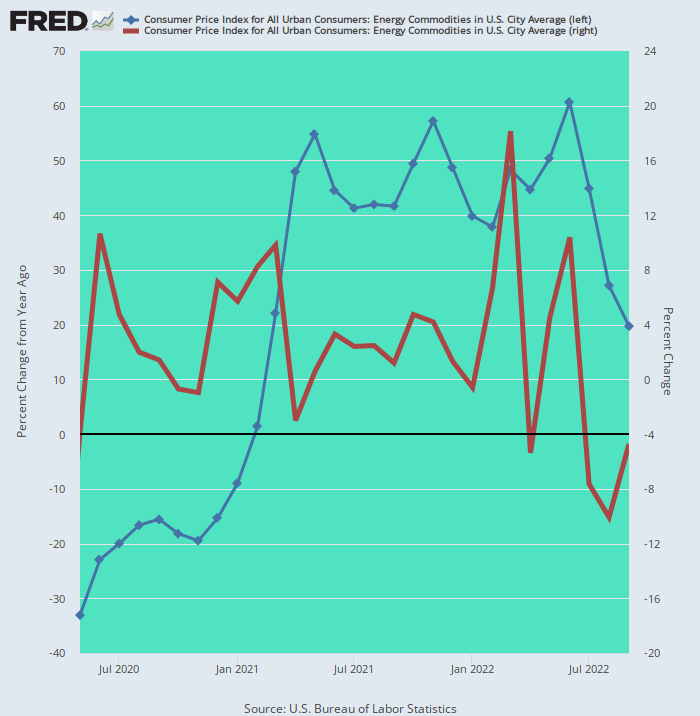

Единственная часть пищевого и энергетического комплекса, которая фактически охлаждается, — это нефтяное транспортное и отопительное топливо, на долю которого приходится всего лишь 4.57% веса в ИПЦ. В то время как скорость изменения Г/Г (синяя линия) в сентябре по-прежнему составляла 19.7%, месячная скорость изменения (коричневая линия) была отрицательной в течение трех месяцев подряд, в результате чего тренд Г/Г резко снизился, хотя и с начала года. в этом мире 61% прироста в годовом исчислении, опубликованном в июне.

Более того, с середины сентября средняя цена на бензин по стране стабилизировалась на уровне около 3.80 доллара за галлон, в то время как цены на дизельное топливо и авиакеросин продолжали расти. Розничные цены на дизельное топливо в настоящее время составляют 5.33 доллара за галлон, что на 6% выше уровня середины сентября (когда был взят последний индекс потребительских цен) и на 49% по сравнению с ценами прошлого года.

Таким образом, хотя очевидно, что цены на нефтяное топливо выходят из пика поздней весны, показанный ниже прирост на 19.7% в годовом исчислении не совсем дезинфляционный. Это будет особенно актуально в ближайшие месяцы, если цены на средние дистилляты продолжат расти, а цены на бензин восстановятся в ответ на дальнейшее сокращение поставок российской нефти на мировой рынок после вступления в силу в начале декабря полного европейского запрета на морской импорт.

ИПЦ на энергетические товары: изменение в годовом исчислении (синяя линия) по сравнению с изменением в месячном исчислении (красная линия), с мая 2020 г. по сентябрь 2022 г.

Таким образом, в целом продовольственный и энергетический комплекс не является той краткосрочной дефляционной силой, которой его пытаются представить. В годовом исчислении компоненты комбинированного продовольственного индекса выросли на 11.3% а компоненты комбинированных коммунальных энергетических услуг выросли на 20.3%, и они продолжают расти огромными темпами ежемесячно.

Вместе эти компоненты составляют 17.31% веса в ИПЦ по сравнению с 4.66%приходится на бензин и средние дистилляты. То есть, 79% веса в пище-энергетическом комплексе (общий вес=21.88%) не показывает признаков замедления.

Например, вот субиндекс для обоих компонентов продуктов питания в ИПЦ. В течение последнего месяца (сентябрь) годовой месячный темп прироста (красная линия) составлял внушительные +9.4%, что лишь немного ниже вышеупомянутого показателя в годовом исчислении +11.3%. Чисто статистически это означает, что продовольственный индекс будет сильно расти в 2023 году, даже если месячные темпы роста резко снизятся, в отличие от недавней тенденции к неравномерному росту (красная линия) на диаграмме ниже.

Индекс потребительских цен на продукты питания: изменение за год (черная линия) по сравнению с месячным изменением в годовом исчислении (красная линия)

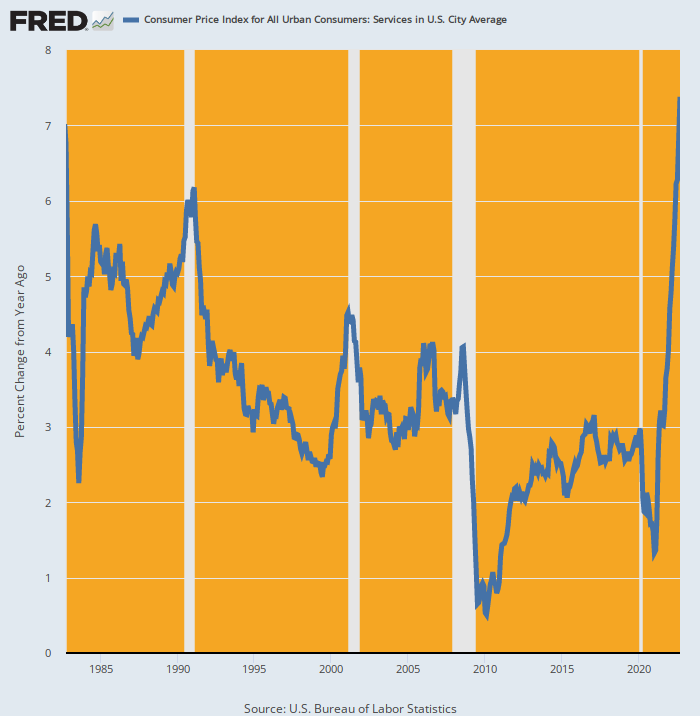

Излишне говорить, что при сильном инфляционном давлении в продовольственном и энергетическом комплексе идея о том, что общий индекс потребительских цен будет быстро снижаться в ближайшие месяцы, является просто несбыточной мечтой. В конце концов, при росте расходов на внутреннюю рабочую силу до уровня 6%+, показанного в Части 2, индекс потребительских цен на услуги вряд ли выйдет из кипения в ближайшее время.

И это на кипении по сравнению с прошлыми 40 годами. Прирост Y/Y 7.4% в сентябре был самый большой рост с сентября 1982 года и более чем вдвое превысил рост на 3.2% в годовом исчислении, зарегистрированный в сентябре 2021 года. То есть практически вертикальная синяя линия на графике ниже указывает на сильный импульс движения вперед, а не на разворот. ниже только за углом.

Изменение ИПЦ на услуги в годовом исчислении, 1982–2022 гг.

Безусловно, чуть более половины веса в индексе потребительских цен на услуги (60.51%) приходится на арендную плату за жилье (32.11%), а некоторые любители покупать подороже настаивают на том, что арендная плата вот-вот рухнет. Но это основано на ошибочном чтении сезонного снижения месячной арендной платы за новые договоры аренды — снижение, которое происходит каждый год в осенние месяцы.

Более того, запрашиваемая арендная плата за новые договоры аренды не является правильным показателем инфляции арендной платы, с которой сталкиваются все домохозяйства США. Учитывая, что договоры об аренде жилья, как правило, заключаются на год или дольше, требуется время, чтобы тенденция «просить арендную плату» распространилась на весь фонд арендуемого жилья, что является причиной того, что индекс жилья ИПЦ отражает постоянное отставание между его чтения и те, которые размещены для запроса арендной платы ведущими частными службами недвижимости.

Соответственно, релевантная мера того, куда движется ИПЦ арендной платы за жилье, заключается в сравнении между годовыми ежемесячными изменениями арендной платы (фиолетовая линия) и изменением Y/Y (коричневая линия). Как показано ниже, первые превышают последние с января 2022 года, а это означает, что с точки зрения арифметики тренд Y/Y будет повышаться в течение многих месяцев.

Фактически, в течение сентября годовой темп месячного изменения был 9.15%, что почти на 40% выше, чем прирост Y/Y 6.7%. Короче говоря, даже если падение цен на новое жилье в предстоящий период приведет к существенному снижению запрашиваемой арендной платы, это произойдет далеко в 2024 году, прежде чем индекс арендной платы сможет вернуться к целевому показателю ФРС в 2.00%.

Индекс ИПЦ аренды жилья: месячное изменение в годовом исчислении (фиолетовая линия) по сравнению с изменением в годовом исчислении (черная линия), 2017–2022 гг.

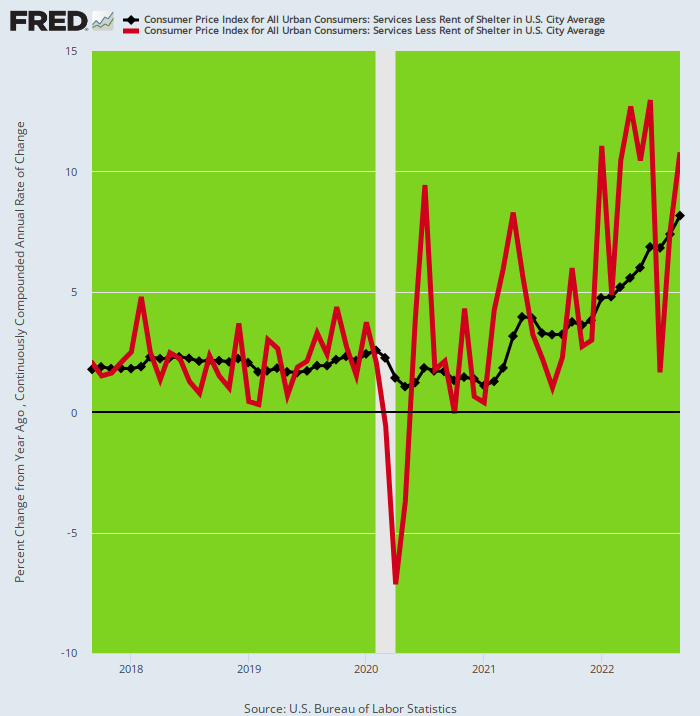

В любом случае индекс потребительских цен на услуги без учета аренды жилья фактически вырос на 8.1% в сентябре, цифра даже выше, чем 7.4% прирост общего индекса услуг. Это означает, конечно, что 28.40% веса ИПЦ, приходящиеся на услуги за вычетом услуг жилья, растут даже быстрее, чем арендные ставки.

Более того, как следует из контрастных красных и черных линий на графике ниже, нет никаких признаков того, что этот субиндекс вот-вот перевернется в ближайшее время. Несмотря на то, что годовая месячная ставка прироста (красная линия) была неустойчивой, она значительно превышала тренд Y/Y в течение семи из последних восьми месяцев, что означает, что индекс Y/Y будет иметь значительный восходящий импульс в течение месяцев. предстоящий.

Индекс потребительских цен на услуги без жилья: месячное изменение в годовом исчислении (красная линия) по сравнению с изменением в годовом исчислении (черная линия), 2017–2022 гг.

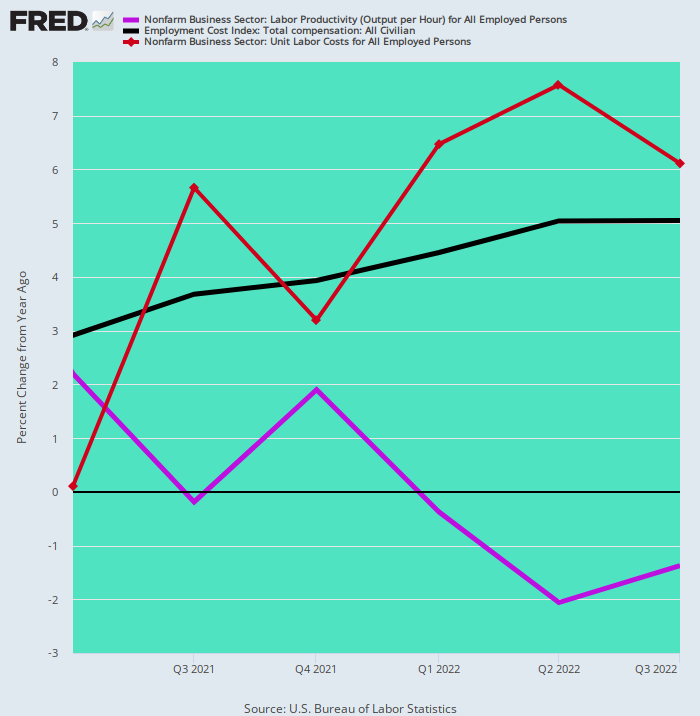

В контексте роста стоимости рабочей силы и связанного с этим инфляционного давления со стороны сектора услуг необходимо отметить дальнейшую неблагоприятную тенденцию в макроэкономических данных. А именно, что 5-8-процентный рост затрат на заработную плату в различных секторах экономики вообще не компенсируется каким-либо ростом производительности.

Это совершенно ненормально и является еще одной мерой неблагоприятного воздействия блокировок, стимуляторов и, как следствие, бегства рабочей силы среди населения трудоспособного возраста. А именно, с первого квартала 1 года общий прирост затрат на рабочую силу (включая выплаты) вырос с 2021% в годовом исчислении (черная линия) до 3.0%, в то время как рост производительности (фиолетовая линия) пошел в противоположном направлении, резко упав с + 2.2% в третьем квартале 1 года до -1.4% В Q3 2022.

Излишне говорить, что этот разрыв способствует росту удельных затрат на рабочую силу (коричневая линия). Соответственно, за последние три квартала удельные затраты на рабочую силу выросли более чем на 6.0% в год, что представляет собой самый высокий устойчивый прирост за более чем четыре десятилетия.

Изменение в годовом исчислении общих затрат на оплату труда, производительности труда и удельных затрат на оплату труда, с 1 квартала 2021 г. по 3 квартал 2022 г.

В конце концов, макросостояние экономики США сводится к одному отвратительному случаю стагфляции. Рынок труда и экономика слабы. Встроенная инфляция чрезвычайно сильна.

Это, в свою очередь, означает, что предполагаемое агрессивное повышение процентной ставки ФРС на самом деле запаздывает на день и не хватает доллара. Чтобы даже начать сдерживать инфляционный импульс, ему придется поднять базовую ставку UST намного выше уровня 5.0%, который теперь заложен в ставке по фондам ФРС.

Тем не менее, именно перспектива значительно более высокой доходности UST в конечном итоге приведет к тому, что финансовая мебель сломается, особенно в условиях цен на акции, чувствительных к дюрации. А именно, США заложили свой огромный государственный долг в размере 31 триллиона долларов иностранным инвесторам.

Только японцы, например, накопили около 1.2 трлн долларов государственного долга США, главным образом потому, что доходность по нему намного превышала жалкие 0.25%, установленные Банком Японии. Эти доходности UST, в свою очередь, обеспечили более привлекательную доходность, чем на внутреннем рынке, даже с учетом стоимости валютного хеджирования.

Но хеджированная торговля долларом больше не работает из-за обвала иены. Последнее привело к резкому росту стоимости валютного хеджирования.

Таким образом, и японские институты, и г-н и г-жа Ватанабэ понесли свои убытки по долларовым облигациям, а это означает, что крупнейшие в мире покупатели казначейских облигаций США в течение многих лет, которые сильно помогли снизить стоимость заимствований для американских предприятий и потребителей, теперь освобождаются. ямы долларовых облигаций.

Как Wall Street Journal недавно отметил,

SНарастают признаки того, что правительство Японии продает краткосрочные облигации США, что является частью усилий по поддержке своей валюты. 22 сентября доходность 10-летних казначейских облигаций США зарегистрировал свой второй по величине прыжок в году после того, как правительство Японии заявило, что покупка иены за доллары из своих валютных резервов впервые с 1990-х гг.

В то же время некоторые японские институциональные инвесторы стремятся сократить свои владения иностранными облигациями, в том числе казначейскими облигациями.

Федеральная резервная система процентная ставка увеличивается иметь ослабил иену и удорожило для японских инвесторов хеджирование валютных колебаний при покупке активов США. В результате вместо того, чтобы рассчитывать на спрос японских инвесторов на казначейские облигации, инвесторы стали все больше беспокоиться о потенциально дестабилизирующем сдвиге в глобальных потоках капитала.

Снижение спроса в Японии происходит из-за того, что рынок облигаций США страдает один из худших лет в истории, пострадавший от постоянной инфляции и растущих ожиданий относительно того, насколько высоко ФРС нужно будет повышать ставки. Поскольку цены на облигации упали, доходность казначейских облигаций достигла самого высокого уровня более чем за десятилетие.

Действительно, в течение многих лет многие японские спекулянты занимались еще более быстрой формой хеджированного арбитража. То есть они скупали долгосрочные облигации США не только потому, что они предлагали более высокую доходность, чем японские облигации, но и потому, что доходность долгосрочных казначейских облигаций была выше, чем доходность краткосрочных казначейских облигаций. Это позволяло им получать хорошие доходы, занимая доллары по краткосрочным ставкам, а затем покупая долгосрочные облигации — шаг, который фактически служил страховкой от колебаний валютных курсов!

Однако эта игра быстро подходит к концу. По данным правительства Японии, только за последние четыре месяца только японские страховщики жизни и пенсионные фонды сократили свои вложения в иностранные облигации почти на 40 миллиардов долларов. Это произошло после того, как они добавили примерно 500 миллиардов долларов с начала 2016 года, когда Политика Банка Японии повлияла на доходность японских облигаций ниже нуля.

Короче говоря, центральные банки исказили мировые рынки капитала почти без возможности восстановления. Сейчас, когда ФРС пытается устранить инфляционное воздействие своего безрассудного печатания денег в течение нескольких десятилетий, свернутой пружине последующих спекуляций с использованием заемных средств и неэффективных инвестиций во всем мире суждено разрушительно раскрутиться.

Таким образом, мы имеем не только худшую стагфляцию за последние 40 лет, но и совокупность инвестиционных ошибок, вызванных центральным банком, которые существенно усугубят и продлят лечение дефицита денег, которое сейчас только начинается.

Автор любезно разрешил перепечатку из его платное ежедневное обслуживание.

Опубликовано под Creative Commons Attribution 4.0 Международная лицензия

Для перепечатки установите каноническую ссылку на оригинал. Институт Браунстоуна Статья и Автор.