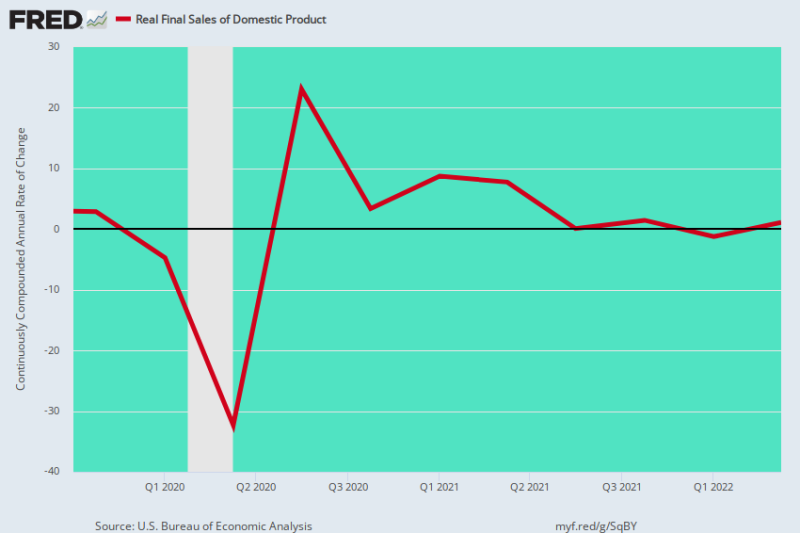

Да, у нас какая-то стагфляция. После пика до пандемии в четвертом квартале 4 года реальные конечные продажи отечественной продукции замедлились до минимума, увеличившись всего на 0.73% в год в течение последних 2.5 лет.

Мы предпочитаем этот показатель реальному ВВП, потому что он устраняет резкие колебания запасов от квартала к кварталу, которые могут оказать чрезмерное влияние на общий показатель. Таким образом, в течение первых двух кварталов 2022 года сообщаемое параллельное сокращение реального ВВП было связано с ликвидацией запасов, а не с фактическим сокращением текущей деятельности.

Однако, как это бывает, колебания запасов сокращаются в обе стороны, поэтому на приведенной ниже диаграмме этот статистический шум устранен и показан основной тренд производства, доходов и расходов.

Таким образом, произошло то, что, несмотря на более чем 11 триллионов долларов денежно-кредитных и фискальных стимулов с четвертого квартала 4 года, экономика США пошла по пути практически в никуда.

За первоначальным падением на 32% в годовом исчислении во втором квартале 2 года, вызванным блокировкой, последовал отскок на 2020% в годовом исчислении в третьем квартале 23 года, а затем возврат к исходной точке до пандемии к первому/второму кварталу 3 года. активность существенно колебалась вдоль плоской линии.

Годовая скорость изменения, реальные конечные продажи внутреннего продукта:

- 3 кв. 2021 г.: +0.09%;

- 4 кв. 2021 г.: +1.45%;

- 1 кв. 2022 г.: -1.24%;

- 2 кв. 2022 г.: +1.08%;

Прошлые четыре квартала, очевидно, не о чем писать, даже при нормальных обстоятельствах. Но эти прозрачные результаты на самом деле произошли вслед за самым агрессивным стимулом в истории человечества; а также в период, когда растущий уровень инфляции только набирал обороты.

Это означает, что по мере того, как стимулы Вашингтона будут ослабевать, а инфляция на основных улицах резко возрастет в ближайшие месяцы, экономика США будет сокрушена худшим из обоих миров. Соответственно, есть все основания ожидать, что красная линия на графике ниже скоро уйдет в отрицательную зону на несколько кварталов вперед.

Изменение реальных конечных продаж внутреннего продукта в годовом исчислении, 4 кв. 2019 г. – 2 кв. 2022 г.

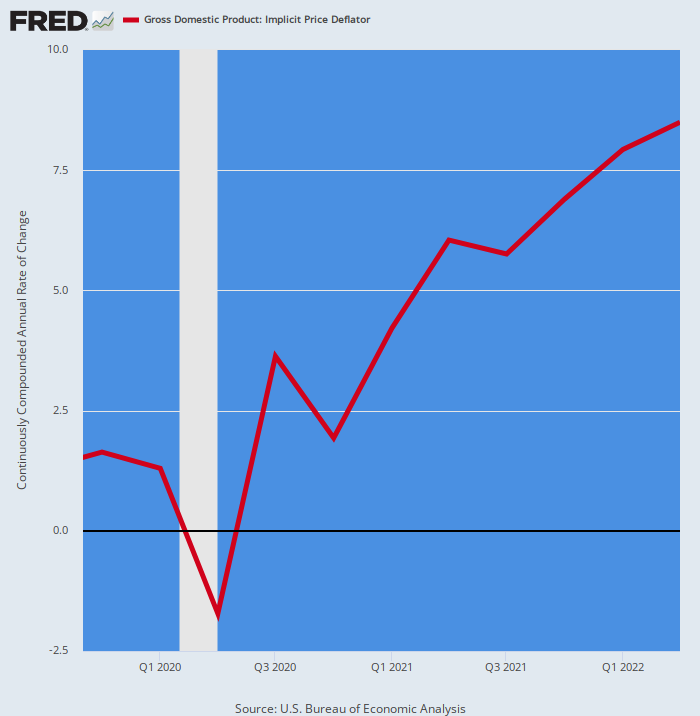

Во избежание сомнений, вот годовой темп изменения дефлятора ВВП за тот же 2.5-летний период. Самоочевидно, что он агрессивно двигался вверх, что прямо противоположно падающему темпу прироста реальных конечных продаж.

Годовой темп изменения дефлятора ВВП:

- Q4 2020: +1.93%;

- 1 кв. 2021 г.: +4.22%;

- 2 кв. 2021 г.: 6.04%;

- 3 кв. 2021 г.: +5.75%;

- 4 кв. 2021 г.: +6.90%;

- 1 кв. 2022 г.: +7.93%;

- Q2 2022: +8.50%;

Изображенная выше инфляционная рампа, безусловно, попала в книгу рекордов. Фактически, в последний раз, когда дефлятор ВВП превышал 8.50% было 42 года назад в четвертом квартале 4 года.

Это причина, по которой реальная экономика дает сбои и стагфляция укоренилась: рост номинального дохода более чем съедается ростом цен, прокладывая путь для худшего приступа высокой инфляции и падения реального роста с 1970-х годов. .

Излишне говорить, что это обстоятельство оставляет ФРС без средств к существованию. После многих лет своей мантры об уровне инфляции в 2.00% в качестве основы и конечной цели макроэкономической стабильности и процветания у него не будет иного выбора, кроме как продолжать повышать процентные ставки для борьбы с инфляцией на уровне 6-9%, пока неустойчивый рост производства в конечном итоге не рухнет. глубокая рецессия.

Изменение дефлятора ВВП в годовом исчислении, 4 кв. 2019 г. – 2 кв. 2022 г.

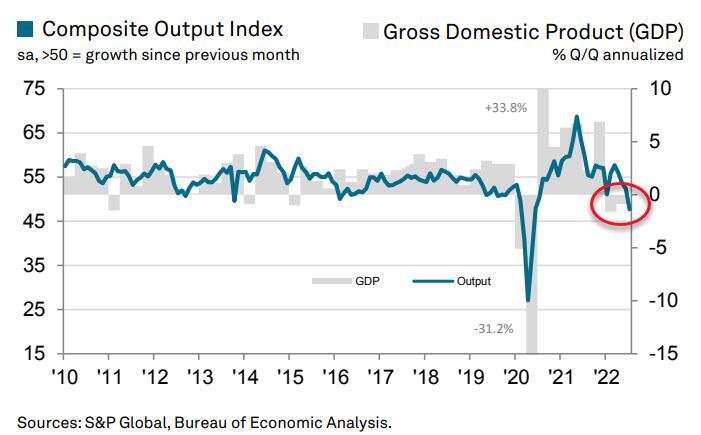

Сегодняшний дамп данных, по сути, был предупредительным сигналом о том, что экономика США может серьезно снизиться уже в третьем квартале. Это связано с тем, что S&P Global US Composite PMI Output Index в июле показал ужасающие 3.

Июльское значение снизилось с 52.3 в июне и сигнализирует о возобновлении сокращения деловой активности в частном секторе. Как показано на диаграмме, ВВП обычно следует за сводным индексом выпуска с небольшим отставанием.

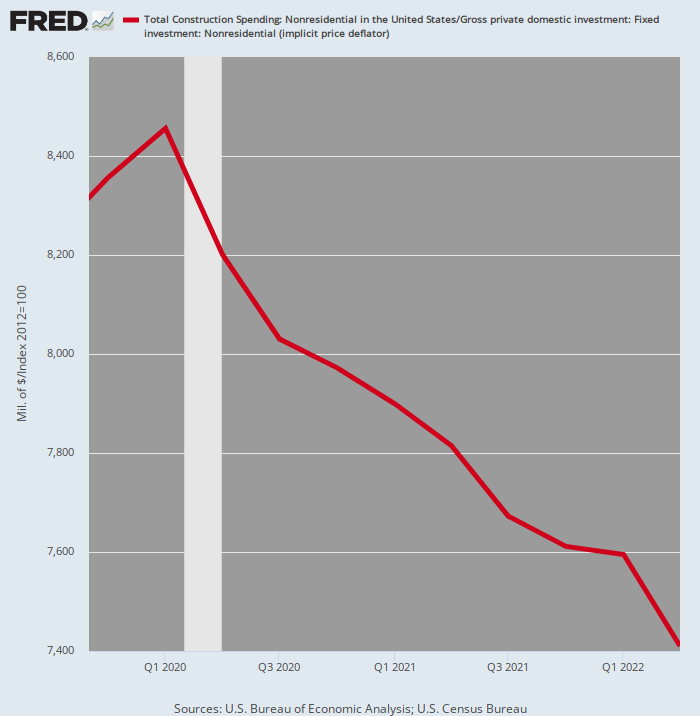

На самом деле существует множество свидетельств того, что значительная часть частного сектора уже движется на юг. Например, расходы на строительство нежилых помещений с поправкой на инфляцию во втором квартале 2 года снизились на 2022% по сравнению с пиковым значением в первом квартале 12.4 года.

Учитывая стремительный рост инфляции, мы не видим оснований ожидать, что реальные инвестиции в коммерческие, офисные, торговые и промышленные помещения, скорее всего, вырастут в ближайшие кварталы.

Расходы на строительство с поправкой на инфляцию, частные нежилые помещения, 4 кв. 2019 г. – 2 кв. 2022 г.

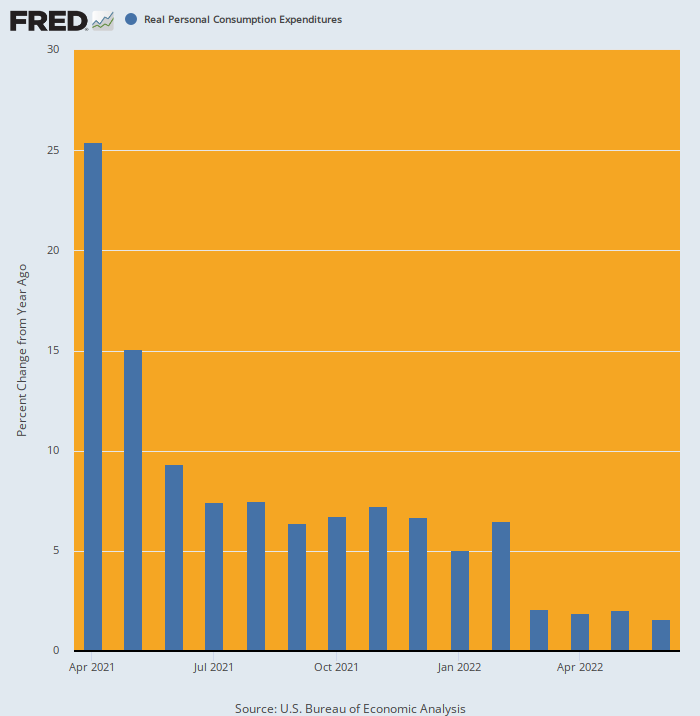

Мы также не видим никаких причин для возрождения хваленого потребителя. Фактически, с того момента, как настоящий PCE выстрелил в луну в апреле 2021 года из-за стимми Джо Байдена в размере 1.9 триллиона долларов, расходы домашних хозяйств неуклонно снижались.

После роста на 5.0% в годовом исчислении в начале 2022 года июньский показатель составил всего 1.5%, продолжая тенденцию к неуклонному ослаблению. А впереди — более высокая инфляция и, возможно, повышение налогов Джо Байденом — противоположность искусственно стимулируемым расходам, показанным в более ранний период на диаграмме ниже.

Изменение реальной PCE в годовом исчислении с апреля 2021 г. по июнь 2022 г.

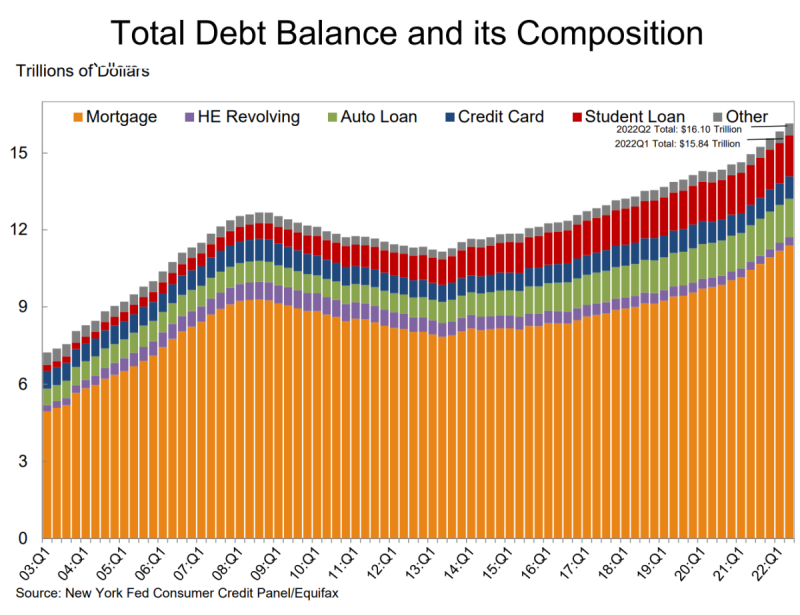

Наконец, сегодняшний отчет ФРС по потребительскому долгу является еще одним гвоздем в крышку гроба. Он показал, что общий долг домохозяйств вырос на 312 млрд долларов во втором квартале и достиг рекордных 16.15 трлн долларов.

- Ипотечные остатки — крупнейший компонент долга домохозяйств — выросли на 207 миллиардов долларов и составили 11.39 триллиона долларов по состоянию на 30 июня.

- Остатки по кредитным картам увеличились на 46 миллиардов долларов с первого квартала. Увеличение на 13% в годовом исчислении стало самым большим за более чем 20 лет.

- Совокупные лимиты по картам продемонстрировали самый большой рост за последние десять лет.

- А остатки по автокредитам увеличились на 33 миллиарда долларов во втором квартале, продолжив восходящую траекторию, которая наблюдается с 2011 года.

Так что, да, потребительские расходы едва ли находятся на положительной территории в реальном выражении, но это полностью из-за продолжающегося увеличения долга домохозяйств. Однако это лишь вопрос времени, когда рост процентных ставок перекроет и этот путь расширения.

Сумасшествие, конечно же, заключается в том, что Уолл-Стрит теперь думает, что фаза ужесточения ФРС закончится к декабрю и что битва с инфляцией выиграна, тем самым позволив новому раунду снижения ставок и резкого роста цен на акции.

Мечтать!

Повторно от Консультационная служба Дэвида Стокмана.

Опубликовано под Creative Commons Attribution 4.0 Международная лицензия

Для перепечатки установите каноническую ссылку на оригинал. Институт Браунстоуна Статья и Автор.