Да, инфляция сказывается на разрекламированном потребителе. Данные по розничным продажам и продажам в сфере общественного питания, опубликованные этим утром за апрель, не оставили ничего для воображения, снизившись почти на 3 процента с поправкой на инфляцию по сравнению с уровнем апреля 2021 года. Сокращение расходов за два года вряд ли является свидетельством «сильного» роста. потребитель.

Конечно, последняя цифра также не является эталоном, поскольку она отражает итог 12 месяцев непрерывного использования сумасшедших стимуляторов Covid. Последний закачал более 4 триллионов долларов на банковские счета домашних хозяйств через…

- 930-миллиардные чеки Вашингтона на 90 миллиардов долларов для XNUMX процентов населения;

- 900 миллиардов долларов щедрых пособий в размере 600 долларов в неделю и других страховых выплат по безработице;

- 800 миллиардов долларов так называемых чеков PPP для малого бизнеса и начинающих предпринимателей;

- сотни миллиардов вынужденных сбережений из-за закрытия по распоряжению правительства баров, ресторанов, спортзалов, кинотеатров, спортивных арен, торговых центров и т. д.

- дополнительные сотни миллиардов облегчения договорных ссуд и арендных платежей, разрешенных правительством, введены моратории.

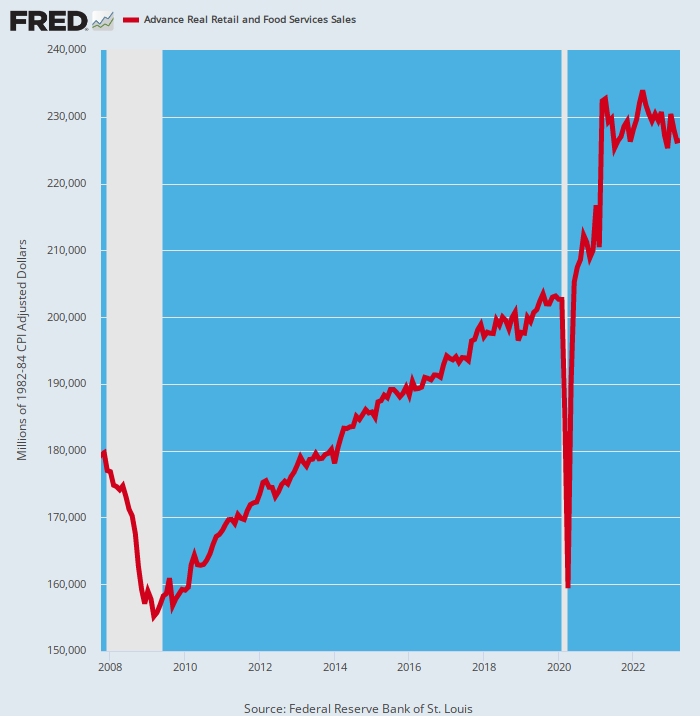

Из-за этого цунами наличных, конечно, уровень розничных расходов в апреле 2021 года был на что посмотреть, даже если выжать инфляцию. Реальные продажи в сфере розничной торговли и общественного питания в этом месяце выросли на ошеломляющий 46 процентов с прошлого апреля! Нет ничего отдаленно похожего на то, когда собирались розничные продажи.

В то же время дно блокировки в апреле 2020 года также было уникальным, отражая 21 процентов снижение по сравнению с уровнем до пандемии, зафиксированным всего двумя месяцами ранее, в феврале 2020 года. Для сравнения: реальное падение розничных продаж во время Великой рецессии составило всего 13.5 процента.

Сектор розничной торговли подвергся резким изменениям, которые буквально выпадают из истории, а это означает, что все обычные линии тренда, заложенные в исторических данных, были брошены в треуголку. Таким образом, более чем справедливо поспорить, что нормальные ежемесячные приросты вряд ли произойдут после трех лет жестоких беспорядков в базе.

Розничные продажи с поправкой на инфляцию, 2007–2023 гг.

Полезно изучить период между докризисным пиком в ноябре 2007 года и доковидным пиком в феврале 2020 года. Линия тренда между этими двумя точками, как показано выше, довольно непрерывна и гладка, и рассчитывается как годовой прирост в 1.0 процента за 12-летний период.

Если бы это продолжалось до апреля 2023 года, реальные ежемесячные розничные продажи вчера составили бы 209.2 миллиарда долларов. Продажи за месяц на самом деле выросли на 8.3 процента и составили 226.4 миллиарда долларов, а это означает, что модель блинов с апреля 2021 года, вероятно, только начинается.

Одним словом, ящики комодов, кладовые, гаражи, подвалы и арендованные складские помещения были чрезмерно забиты товарными запасами во время скупки товаров в период блокировки и стимми, но теперь они медленно истощаются и нормализуются.

Однако, как это бывает, данные о розничных продажах и ВВП не включают прирост и сокращение запасов на уровне конечного использования/потребителя. Эти колебания обычно не так важны и проявляются в виде крошечных покачиваний в приливах и отливах месячного уровня продаж.

Однако не в этот раз. Хорошие люди в Вашингтоне и их прихвостни из ФРС вызвали небольшие экономические потрясения в фундаменте потребительских расходов. Вот почему такие стойкие приверженцы потребительского рынка, как Home Depot, после нескольких лет перепроизводства сегодня неожиданно оказались в минусе.

Так, вчера Home Depot сообщила о крупнейшей потере доходов за более чем 20 лет и ухудшила свой прогноз на год, отражая тот факт, что домохозяйства откладывают крупные проекты и покупают меньше дорогих товаров, таких как наборы для патио и грили. Это всего лишь последний признак того, что потребители исчерпали свои кредитные карты после того, как потратили деньги на грили Weber, гидромассажные ванны и патио в годы пандемии.

Действительно, показанная выше динамика общих розничных продаж была также очевидна в квартальной модели бегемота Home Depot, годовой объем продаж которого составляет 158 миллиардов долларов. Соответственно, динамика роста продаж компании в годовом исчислении была следующей:

Годовое изменение номинального объема продаж:

- январь 2016 г. – январь 2020 г.: +5.3%;

- январь 2020 г. — апрель 2021 г.: +35.0%;

- Апрель 2021 г. - апрель 2023 г.: -0.33 процента.

На самом деле, в апрельском квартале продажи в магазинах компотов упали на -4.5 процента, сведя на нет весь прирост с момента прекращения стимулирования в апреле 2021 года. И если эти номинальные показатели продаж скорректировать с учетом инфляции, реальные продажи Home Depot фактически сократились почти 12 процентов после пика стимми два года назад.

И вряд ли эта тенденция изменится. На самом деле, руководство ожидает, что это сокращение продолжится, а сопоставимые продажи, как ожидается, сократятся на 2-5 процентов в этом финансовом году по сравнению с прошлым годом. Это почти двузначное сокращение в реальном выражении при текущем уровне инфляции в 6 процентов.

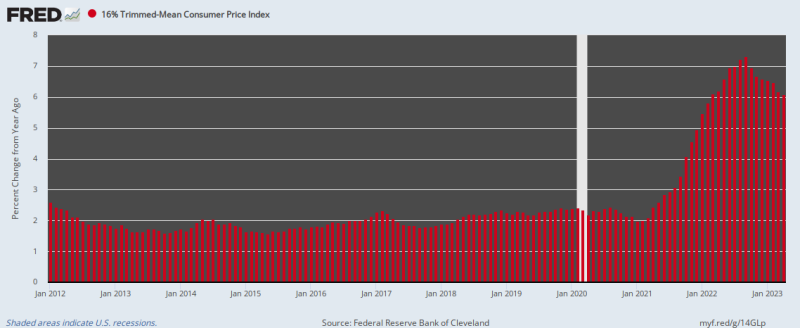

Как мы уже говорили, инфляция берет свое. В то же время запоздалая кампания ФРС по усмирению пока показала лишь скромный успех. По состоянию на апрель годовой рост нашего надежного усеченного среднего ИПЦ на 16% все еще 6.1 процентов, что лишь немного ниже пика в 7.3% в сентябре прошлого года.

Изменение в годовом исчислении 16-процентного усеченного среднего ИПЦ, 2012–2023 гг.

И помните, апрельская скорость изменения означает, что покупательная способность доллара будет сокращаться вдвое каждые 11 лет. Таким образом, у ФРС есть огромное количество дров, которые нужно наколоть, несмотря на безжалостное принятие желаемого за действительное вечных быков Уолл-стрит, которые теперь все громче бьют в тамтамы «паузы».

Так, сказал некто Йоахим Клемент, глава отдела стратегии, бухгалтерского учета и устойчивого развития в Liberum Capital.

«Теперь, когда у нас есть достаточно ясности в отношении политики центрального банка и мы близки к пику цикла повышения ставок, инвесторы ожидают ясности на политическом фронте перед предстоящим сезоном отчетности».

Мы бы сказали, ни на одном из фронтов. Кризис потолка долга теперь является постоянным условием финансового управления страны, потому что просто нет политической воли, чтобы взять на себя расходы там, где это необходимо. То есть бюджет национальной безопасности в размере 1.3 триллиона долларов и машина судного дня, воплощенная в автоматических расходах на пособия и счета обязательных расходов.

Эти последние счета, включая проценты по растущему государственному долгу, составят более 60 триллионов долларов в течение следующих 10 лет или 88 процентов от общих государственных расходов, не связанных с безопасностью. Республиканская партия и значительная часть демократов также не готовы пойти на повышение налогов.

Так что либо бабушка Йеллен будет вынуждена направить имеющиеся квитанции на обслуживание долга и приоритетные программы, как мы усилили вчера, либо Республиканская партия снова капитулирует и согласится на фальшивые сокращения расходов в следующем году, которые никогда не увидят свет.

Но независимо от того, по какому пути в конечном итоге пойдет нынешнее противостояние, одно можно сказать наверняка: в следующем году, через год и каждый последующий год, насколько хватает глаз, будет еще один кризис потолка долга.

Одним словом, американское фискальное управление сломано, и сломано очень сильно. Из-за масштабной монетизации государственного долга ФРС за последние несколько лет Вашингтон потерял всякое представление об экономических издержках и последствиях крупных заимствований. И это потому, что не было никакого «вытеснения» и никаких сигналов роста процентной ставки из ям по облигациям, которые исторически держали вашингтонскую политику близко к фискальной строгости.

Но, как мы также говорили вчера, путь монетизации уже исчерпан, потому что возникшие в результате финансовые пузыри на Уолл-стрит и инфляция на главной улице наконец вынудили ФРС приостановить свой печатный станок и начать сокращать свой слоновий баланс до $1.1 трлн. годовая ставка (QT).

А это, в свою очередь, означает, что в ближайшее время не будет снижения ставок на денежных рынках и падения доходности в облигационных ямах. Предполагаемый спрос на доступные средства по годовой ставке в размере 3 триллионов долларов (новый долг казначейства плюс QT) обеспечит неуклонный рост ставок.

Наконец, как мы также указывали вчера, причина, по которой этот цикл ужесточения почти не завершен, заключается в том, что финансовая система перегружена избыточной ликвидностью. Пока это огромное море дешевых кредитов не будет ликвидировано, ФРС будет вести арьергардную борьбу с инфляцией.

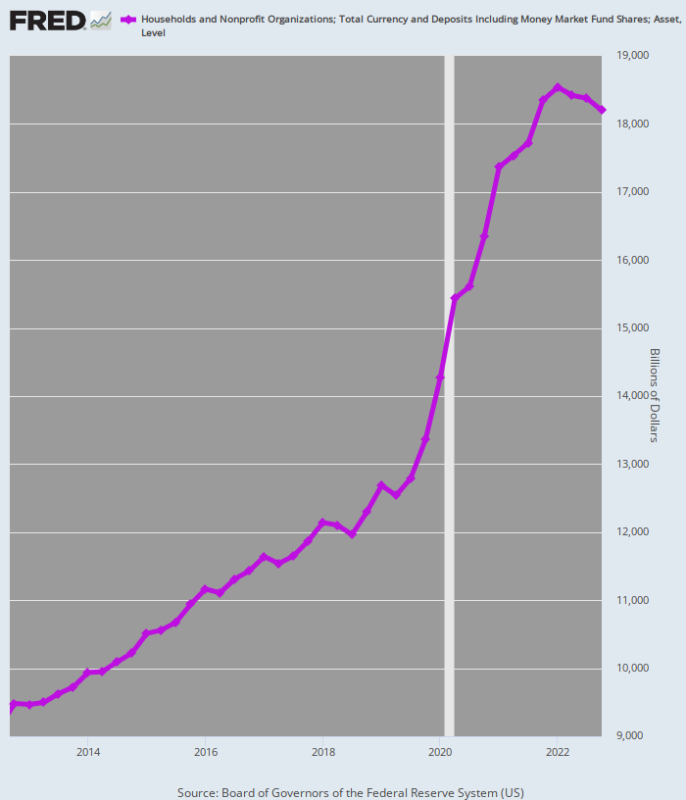

Приведенный ниже график дает некоторое представление о величине потока ликвидности, который теперь необходимо ликвидировать в более жестких монетарных условиях в течение длительного периода времени. А именно, в период с четвертого квартала 4 года по четвертый квартал 2012 года общий объем денежных средств домохозяйств стабильно рос. 5.0 процентов годовой темп, чуть выше темпов роста номинального ВВП.

Однако из-за бурной вакханалии, начавшейся в марте 2020 года, скорость накопления наличности на счетах домохозяйств увеличилась в четыре раза до 20.0 процентов в год в период с четвертого квартала 4 года до пика роста во втором квартале 2019 года.

Эта прибыль составила 4 триллиона долларов за одно относительное сердцебиение, и это то, что подожгло инфляционные пожары.

С момента пика во втором квартале 2 года темпы роста денежных остатков домохозяйств упали до всего 2021 процента в год. Но это только начало. В последние кварталы этот огромный запас наличности начал сокращаться, но потребуются годы, чтобы вернуть его к нормальному состоянию.

Например, при допандемических темпах роста в 5.0% остатки денежных средств домохозяйств к четвертому кварталу 4 года составили бы 2022 трлн долларов. Фактически, фактическая цифра составляла 15.47 трлн долларов, что означает, что избыточные остатки наличности, подпитываемые стимуляторами, могут превышать 18.20 трлн долларов.

Излишне говорить, что все эти дополнительные наличные резко усугубляют антиинфляционную кампанию ФРС, потому что они будут продолжать обеспечивать покупательную способность домохозяйств, даже если повышение процентной ставки ФРС приведет к замедлению текущего роста доходов. Другими словами, безрассудная инфляционная политика ФРС в предыдущие годы все еще висит над экономикой, как мокрое одеяло, гарантируя, что возможное решение проблемы рецессии будет гораздо более жестким, чем сейчас ожидают быки.

По крайней мере, этот огромный денежный излишек домохозяйств гарантирует, что печатные станки ФРС будут простаивать долгие годы. Итак, грандиозная вечеринка по печатанию денег подошла к концу на обоих концах коридора Асела.

И еще не скоро!

Денежные средства домохозяйств, 2012–2022 годы

Перепечатано с сайта автора платная услуга. У него также есть Substack.

Опубликовано под Creative Commons Attribution 4.0 Международная лицензия

Для перепечатки установите каноническую ссылку на оригинал. Институт Браунстоуна Статья и Автор.